Probabilmente il comparto è destinato a chiudere il 2025 con risultati in linea con quelli degli ultimi due anni. A frenare lo sviluppo è però la crisi dell’edilizia, oltre alla bassa crescita a livello mondiale accompagnata da una difficile situazione geopolitica. E, per l’Italia, anche la presenza di un alto numero di PMI che faticano a trainare investimenti e innovazione

di Nadia Anzani

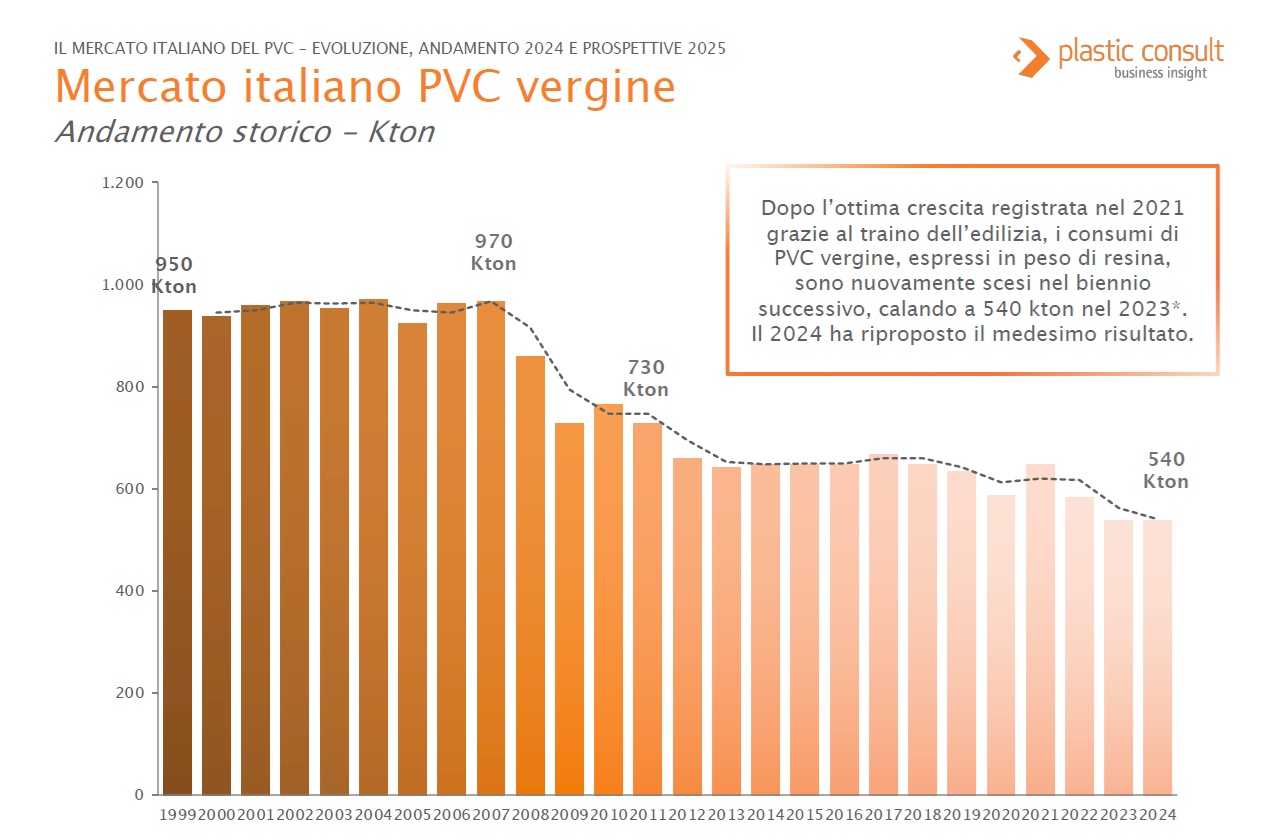

Un mercato stabile. Così si potrebbe definire quello del PVC in Italia; a dirlo sono i numeri dell’ultima ricerca di settore firmata da Plastic Consult.

«I consumi di polimero vergine hanno registrato una sostanziale stabilità nel 2024 rispetto all’anno precedente, assestandosi su un volume pari a circa 540 kt (dati a fine 2024), suddivise quasi equamente tra rigido (52%) e plastificato (48%). Una situazione simile a quella di tutti gli altri materiali plastici», spiega a Plastix Carlo Ciotti, presidente di PVC Forum Italia, l’Associazione italiana che riunisce le principali aziende di produzione, compoundazione e trasformazione del PVC e i produttori di additivi e di macchine trasformatrici. E per fine 2025 si prevede sostanzialmente un risultato molto simile a quello degli ultimi anni.

«Per quanto riguarda invece la domanda di PVC riciclato, abbiamo preso come riferimento i dati certificati da Recovinyl, un’iniziativa di VinylPlus, l’Associazione europea della filiera del PVC che ha l’obiettivo di monitorare, verificare e certificare le quantità di PVC riciclato a livello europeo e per singola nazione», precisa Ciotti. «In base a questa fonte, nel 2024 in Italia sono state riciclate circa 85000 tonnellate di PVC in maggioranza proveniente da materiale pre-consumo. I problemi legati all’utilizzo del post consumo sono dovuti a diversi fattori, come i prezzi in certi momenti non competitivi rispetto al vergine, incertezze normative, bassa qualità e discontinuità delle forniture».

Quali sono le principali criticità del comparto e quali strategie mettere in campo per superarle?

Il mercato del PVC in Italia e in Europa è fortemente legato all’andamento del settore delle costruzioni, che da sempre influenza in modo significativo la richiesta di prodotti in PVC. Una ripresa dell’edilizia rispetto alla contrazione registrata, per esempio lo scorso anno, potrebbe quindi avere un effetto positivo anche sulla domanda di PVC.

In generale, una criticità è legata al fatto che il nostro settore industriale è formato da piccole e medie industrie, le quali, in alcuni casi, avrebbero bisogno di unirsi in “reti d’impresa” con l’obiettivo di aumentare la loro competitività sul mercato sia nazionale che estero.

Uno degli obiettivi che il settore si è prefissato per tornare a crescere è migliorare la circolarità del PVC. Come intendete muovervi?

Come noto, il PVC è un esempio unico di materiale “circolare”. Per le sue specifiche e uniche caratteristiche può infatti essere riciclato meccanicamente, nella stessa o in altre applicazioni, fino anche a 10 volte.

Il problema che talvolta non permette di espletare al massimo tale caratteristica del PVC è legato a due fattori. Il primo è la capacità (come per tutti i materiali) di raccogliere il prodotto a fine vita e di separarlo da eventuali altre plastiche e da altri tipi di contaminanti che possono essere presenti. La filiera del PVC italiana ed europea ha lavorato e sta lavorando per ottimizzare il sistema di raccolta e selezione (per esempio selezione da ingombranti o sistemi EPR per le demolizioni).

Il secondo fattore, invece, è che il PVC, essendo un materiale utilizzabile in prodotti “durevoli” – cioè con tempi in utilizzo di decine di anni – va considerata la possibile presenza, nel materiale attualmente disponibile per il riciclo, di sostanze oggi sottoposte a restrizione dal Regolamento Reach, ma un tempo permesse. A questo proposito la filiera del PVC ha messo, e sta mettendo a punto, sistemi di rilevazione (manuali o in continuo) di queste sostanze compresa lo loro estrazione dalla massa polimerica.

Per correttezza, dobbiamo dividere il PVC che oggi abbiamo sul mercato in due grandi famiglie: il PVC di oggi e del futuro, cioè quello prodotto che segue strettamente i regolamenti europei, e il PVC prodotto decenni fa prima della definizione dei regolamenti europei. Detto questo, la filiera del PVC italiana ed europea non ha mai smesso di operare in termini di circolarità, e continuerà a farlo anche in futuro, facendo leva su due azioni.

Quali?

Prima di tutto progettando il futuro (ecodesign): è grazie al forte impegno volontario dell’intera industria europea del PVC negli ultimi 30 anni che oggi, e nel futuro, le formulazioni viniliche sono sicure e non contengono additivi che ne precluderebbero la riciclabilità meccanica. È su questo che il PVC deve ora essere valutato, non su come veniva (legalmente) miscelato con additivi anni fa.

E poi gestendo il passato: essendo un materiale durevole, utilizzato in articoli di lunga durata, al termine della loro vita utile questi articoli per alcuni anni ancora conterranno i cosiddetti “legacy additives”: per la gestione del «vecchio» PVC è necessario che industria e istituzioni trovino insieme la soluzione ottimale, che coniughi la sicurezza per l’uomo e l’ambiente con il risparmio di materie prime ed energia.

La competitività del settore è stata uno dei temi forti emersi durante il 13° VinylPlus Sustainability Forum 2025 (VSF), tenutosi a Parigi lo scorso maggio. Quali forze devono mettere in campo le aziende del comparto per migliorarla?

Riprendo le giuste affermazioni fatte all’ultimo VSF da Johan Van Overtveldt, membro del Parlamento europeo, presidente della Commissione Bilanci e membro della Commissione per gli Affari Economici e Monetari, secondo il quale: «L’Europa è in prima linea nell’innovazione circolare, ma costi di produzione elevati e pratiche di dumping stanno erodendo la nostra competitività. Se vogliamo che la nostra industria rimanga vitale, abbiamo bisogno di un quadro normativo e di un quadro di investimenti che ricompensino innovazione e crescita».

In Italia la situazione è più complessa rispetto ad altre nazioni europee anche a causa di un’industria del PVC fatta da piccole e medie aziende, quindi senza la presenza di grandi produttori di PVC che potrebbero trainare gli investimenti e l’innovazione. Per questo, come ho detto prima, potrebbe aiutare la creazione di “reti d’impresa” tra varie aziende che si impegnano a collaborare per raggiungere obiettivi comuni, mantenendo la propria autonomia.

Questo strumento, infatti, consentirebbe alle imprese di condividere risorse, competenze e conoscenze, partecipare a finanziamenti pubblici nazionali o europei, aumentando così la loro capacità innovativa oltre che la competitività sul mercato sia nazionale sia estero.

Sulla strada della competitività, le istituzioni che ruolo devono/possono ricoprire?

Tra organizzazioni industriali e istituzioni deve esserci un corretto rapporto che permetta di mettere insieme le necessità legislative con la competitività delle aziende nazionali. È importante che tale rapporto sia fortemente basato sulla credibilità da parte dei diversi interlocutori.

Non entro nel merito dei vari costi che gravano sulle aziende, che presuppongono un ragionamento che copre tutto il sistema industriale nazionale, ma mi limito a sottolineare alcuni altri temi oggi di maggior attualità per la filiera del PVC nazionale, come la necessità di definire linee guida che permettano una comune applicazione, anche a livello europeo, delle regole della circolarità e che tengano in considerazione le diverse tipologie di prodotti e materiali. Questo permetterebbe di far crescere una nostra filiera del riciclo e rendere ancora più circolari i nostri prodotti.

Sarebbe poi importante supportare le aziende nel trovare una soluzione che permetta una maggiore, ed economicamente conveniente, disponibilità di materiale per il riciclo. Per esempio, definire le regole per un sistema EPR nel settore delle costruzioni che coinvolga la demolizione selettiva degli articoli in PVC.

Fondamentale anche definire procedure di screening degli articoli importati da Paesi extra europei per garantire che adottino gli stessi standard previsti dalle norme europee ed evitare che questo impatti negativamente non solo sulla competitività delle aziende nazionali, ma anche sulla gestione del fine vita che resterebbe completamente a carico del sistema produttivo nazionale.

Aggiungerei anche il contributo che le associazioni di settore possono dare a supporto della competitività della filiera del PVC. A questo proposito voglio ricordare che in Italia sono attive due associazioni della filiera del PVC che, operando in modo sinergico, cercano di dare supporto al comparto: VinylPlus Italia, che segue le indicazioni e supporta il “VinylPlus 2030 Commitment of the European PVC industry to sustainable development”.

L’altra, PVC Forum Italia, che invece si concentra sul fornire supporto ai vari gruppi di settore nel miglioramento della competitività e delle prestazioni degli articoli in PVC. Quest’ultima potrebbe essere vista come un punto di raccordo e coordinamento di possibili “reti d’impresa”.

(Articolo tratto dalla rivista Plastix di ottobre 2025)