L’industria della plastica rappresenta una filiera strategica del manifatturiero italiano, essenziale per competitività, occupazione, innovazione tecnologica e autonomia produttiva. È il messaggio emerso dagli Stati Generali della Plastica, ospitati lo scorso 10 giugno nell’ambito della fiera Plast 2026. In tale occasione è stato presentato lo studio “L’industria della plastica in Italia: strategia e linee d’azione per supportare competitività e circolarità”, realizzato da The European House – Ambrosetti e Teha Group.

I numeri della filiera

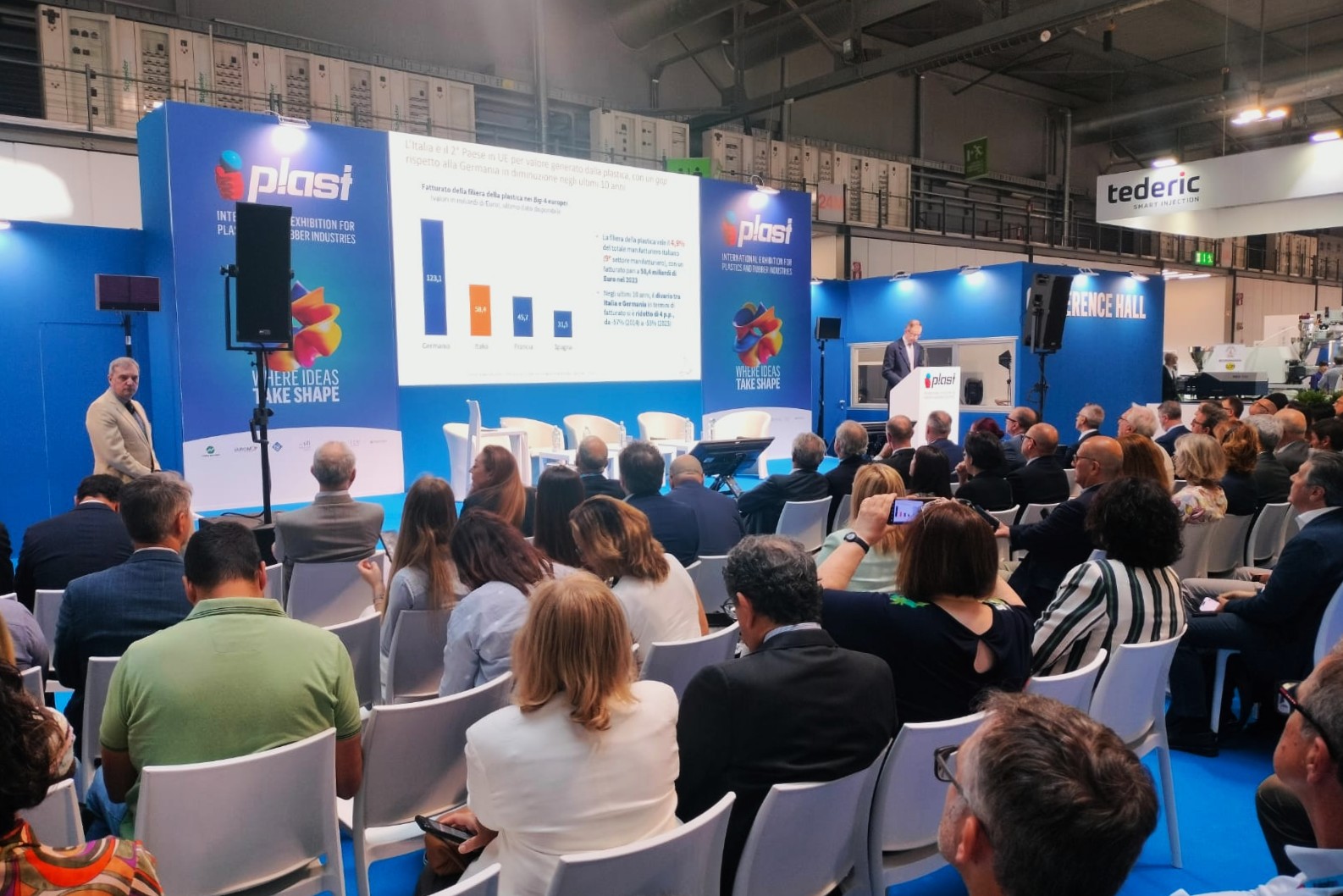

Secondo il report, la filiera italiana della plastica genera 58,4 miliardi di euro di fatturato, secondo valore nell’Unione Europea dopo la Germania, 15,3 miliardi di euro di valore aggiunto e 164 mila occupati. Numeri che confermano il peso di un settore trasversale a numerose catene del valore: imballaggi, edilizia, automotive, salute, alimentare, beni durevoli, tecnologie e applicazioni ad alto contenuto tecnico.

In un contesto segnato da costi energetici elevati, pressione competitiva extraeuropea, instabilità delle catene di approvvigionamento e crescente complessità normativa, la filiera richiama la necessità di una politica industriale capace di tenere insieme competitività, sostenibilità e investimenti. La circolarità è parte integrante di questa strategia.

Lo studio evidenzia che la complementarità tra riciclo meccanico, chimico e organico può aumentare il recupero dei rifiuti plastici e ridurre la dipendenza dalle materie prime vergini. In Italia, nello scenario più favorevole, un investimento di circa 2,6 miliardi di euro potrebbe abilitare una filiera del riciclo chimico in grado di trattare il 13,6% dei rifiuti plastici, contribuendo, insieme al riciclo meccanico, a coprire fino al 45% del fabbisogno nazionale di materia prima plastica.

Lo studio individua inoltre 15 proposte di intervento per rafforzare competitività e circolarità, tra cui una strategia nazionale della plastica, il riconoscimento normativo del mass balance, l’accelerazione degli iter autorizzativi per gli impianti, la messa a punto di strumenti fiscali per l’utilizzo delle materie plastiche riciclate, criteri End-of-Waste armonizzati e la definizione di strumenti per premiare la circolarità effettiva.

Agli Stati Generali della Plastica sono inoltre intervenuti i presidenti delle varie realtà rappresentate (vedi foto d’apertura, ndr), uniti nell’individuare le strategie necessarie per affrontare l’attuale fase di difficoltà.

Le dichiarazioni dei rappresentanti delle associazioni di settore

“Serve una politica industriale della plastica”, ha dichiarato Massimo Centonze, presidente di Unionplast. “La trasformazione è il cuore produttivo della filiera e deve poter competere con norme che siano concretamente applicabili, energia a costi sostenibili e tempi certi per gli investimenti”.

“L’industria della plastica è una risorsa strategica per il Paese e il riciclo ne rappresenta un fattore chiave di competitività”, ha affermato Giorgio Quagliuolo, presidente di Corepla. “Per sviluppare una filiera sempre più circolare e autonoma servono però investimenti, regole stabili e il pieno riconoscimento del contributo che il riciclo offre alla sostenibilità”.

Per Libero Cantarella, presidente di IPPR: “La materia riciclata è già parte dell’industria del Paese. La sfida è creare le condizioni perché le materie prime seconde siano disponibili, qualificate e sempre più utilizzate nei cicli produttivi”.

Dal canto suo, Barbara Ulcelli, vicepresidente di Amaplast, ha sottolineato il ruolo delle tecnologie: “Senza impianti non c’è transizione industriale. Macchine, automazione, selezione e trattamento sono condizioni concrete per efficienza, qualità e capacità produttiva”.

Secondo Franco Meropiali, presidente di PlasticsEurope Italia (Associazione italiana dei produttori di materie plastiche, parte di Federchimica): “Sono necessarie politiche più efficaci che possano favorire maggiori investimenti per rafforzare la capacità dell’Europa di valorizzare i rifiuti plastici come risorsa, innovare e mantenere sul proprio territorio attività industriali strategiche, riducendo la dipendenza dall’estero e accelerando la transizione verso un’economia realmente circolare. Produzione di materie prime, riciclo meccanico, riciclo chimico e organico sono parti di una stessa strategia industriale”.

Gli Stati Generali della Plastica hanno quindi confermato la necessità di una visione industriale unitaria: investimenti, tecnologie, regole stabili e condizioni competitive per rafforzare una filiera più efficiente, circolare e autonoma.