Per le aziende sono infrastrutture strategiche perché rappresentano il passaggio dall’automazione al dato che genera valore industriale. Non è un caso che quello dei centri di elaborazione dati sia un mercato in forte crescita in tutta Europa, tanto da raggiungere un valore di circa 1000 miliardi di euro entro il 2030. Ma investire troppo e troppo presto, senza una domanda solida e sostenibile, potrebbe provocare una “bolla digitale”. Come già accaduto in passato con la fibra ottica

di Carolina Parma

Chi li considera semplici archivi è decisamente fuori strada. I data center, infatti, sono la piattaforma critica e strategica che abilita l’Industria 4.0 e 5.0, garantendo che ogni byte di informazione si traduca in efficienza e valore economico. In particolare, per una PMI manifatturiera «il data center non è tanto un costo tecnologico, quanto un fattore produttivo: nelle fabbriche connesse, i dati sono la materia prima invisibile che alimenta pianificazione, qualità e logistica», precisa Giulia Scerrato, principal di Boston Consulting Group, società di consulenza strategica statunitense con 90 uffici spalmati in 50 paesi.

«Un’infrastruttura affidabile in sede, in colocation o ibrida, che permette di gestire sensori, macchine e piattaforme in continuità, evitando fermi, scarti e rilavorazioni. I data center rappresentano, insomma, il passaggio dall’automazione al dato, che genera valore industriale. Con l’arrivo dell’intelligenza artificiale in produzione, queste infrastrutture diventano il cuore che fa dialogare edge e cloud: analisi in tempo reale sulle linee, manutenzione predittiva, visione artificiale per il controllo qualità, modelli di simulazione per ottimizzare cicli e consumi», continua la manager. E per le piccole e medie imprese nazionali questo può significare scalare l’innovazione in modo sostenibile, adattando la capacità alle necessità, proteggendo il capitale.

«C’è poi il tema della competitività di filiera perché i clienti internazionali chiedono tracciabilità, sicurezza e conformità: avere capacità certificata e localizzata in Italia semplifica audit e accesso ai mercati esteri», precisa Scerrato. «In prospettiva, i centri elaborazione dati consentiranno anche alle piccole e medie imprese di passare dal margine sul prodotto al margine di servizio, offrendo digital twin, manutenzione predittiva e portali di assistenza remota».

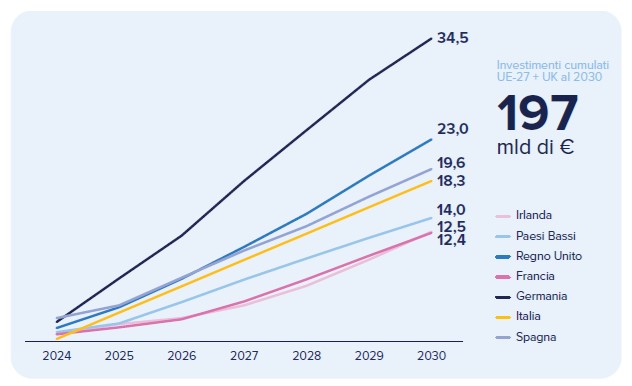

Da qui la forte crescita registrata negli ultimi anni dal mercato dei data center; tanto che, in base alla ricerca Scenari di mercato dei data center: prospettive per il sistema energetico e la competitività italiana, firmata da AGICI, boutique di ricerca e consulenza economico-strategica attiva da 40 anni e specializzata nei settori di energia, servizi pubblici e infrastrutture, entro il 2030, il mercato europeo dei dati varrà circa 1000 miliardi di euro, con oltre 190 miliardi di investimenti in nuove infrastrutture. Un settore, dunque, in piena espansione, che in Europa registra un tasso di crescita annuo dell’8%.

Cosa spinge la domanda

Ma cosa spinge esattamente la domanda di queste infrastrutture strategiche?

Stando all’analisi Breaking Barriers to Data Center Growth firmata da Boston Consulting Group, al di là del boom che sta vivendo l’intelligenza artificiale, le applicazioni aziendali tradizionali (archiviazione e condivisione di file, gestione delle transazioni e digitalizzazione dei processi interni) continueranno a rappresentare la parte dominante della domanda globale di data center, pari a circa il 55% del totale nel 2028, con una crescita media annua del 7%, spinta dall’aumento dei volumi di dati e dalla digitalizzazione delle attività aziendali.

Parallelamente, la domanda di elaborazione dei dati basata su GenAI si conferma il segmento a più rapida ascesa, tanto da rappresentare circa il 60% della crescita totale della domanda di energia dei data center fino al 2028. I carichi di calcolo necessari per l’addestramento dei modelli (come i modelli GPT di OpenAI) evolveranno del 30% all’anno, mentre quelli per il loro utilizzo operativo cresceranno di oltre il 100%.

Mediterraneo: nuova frontiera

Ma dove sono collocati i data center sul territorio europeo?

Prevalentemente in Irlanda, Paesi Bassi e Francia, paesi tradizionalmente all’avanguardia in questo settore, dove però si registrano livelli di saturazione delle reti e dei carichi energetici. Motivo per cui l’area mediterranea si sta imponendo come nuova frontiera di crescita di queste infrastrutture, con Italia e Spagna protagoniste grazie a un contesto sempre più attrattivo per gli investitori.

Il nostro Paese, in particolare, dispone di fattori competitivi unici nel panorama europeo, come una vasta presenza di aree industriali dismesse da riconvertire, una rete di trasmissione elettrica moderna, ampia disponibilità di energia rinnovabile (soprattutto nel Mezzogiorno), una solida capacità di produzione termoelettrica a gas e connessioni sottomarine internazionali di rilievo.

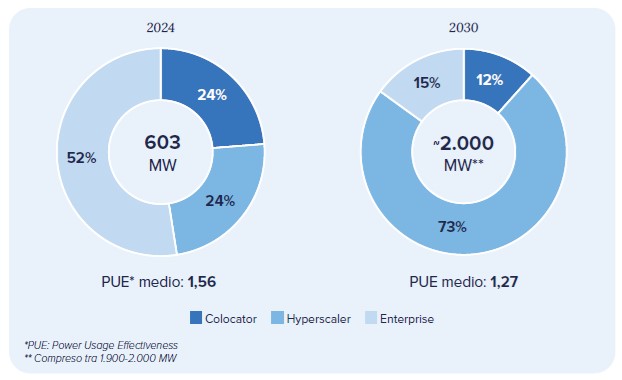

Stando alle informazioni raccolte dallo studio di AGICI, al momento in Italia operano circa 110 mila data-user companies, ovvero imprese che utilizzano analisi dati, IoT, cloud e intelligenza artificiale, con una crescita media del 3,5% all’anno. Visti i ritmi di crescita entro il 2030, il mercato nazionale, che ora dispone di circa 600 MW di capacità installata di data center, potrebbe raggiungere i 2 GW, triplicando la potenza attuale e generando oltre 18 miliardi di euro di investimenti cumulati in tecnologie IT.

Domanda elettrica in crescita

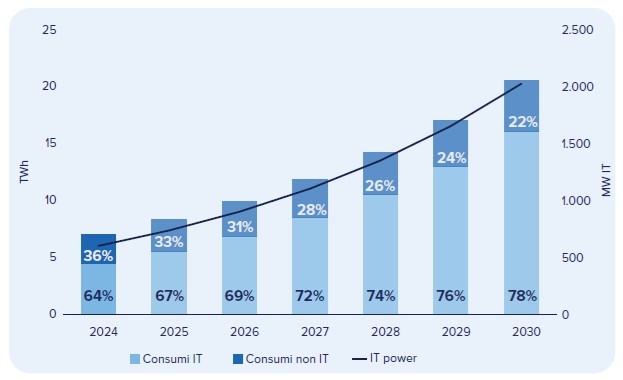

Una delle conseguenze della crescita del mercato dei data center sarà l’aumento della domanda elettrica, stimata in crescita da 7 TWh nel 2024 a 20 TWh nel 2030, pari a circa il 6% dei consumi nazionali. Un trend che avrà ricadute economiche e occupazionali positive, tanto che, secondo le previsioni, entro il 2030 gli occupati diretti e indiretti nel settore arriveranno a circa 70 mila e l’impatto complessivo sul PIL oscillerà tra 17 e 28 miliardi di euro, tra investimenti e valore aggiunto generato.

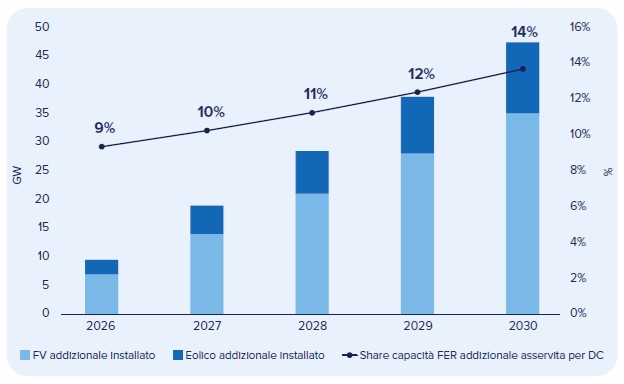

Non solo. La crescita del comparto potrebbe avere effetti positivi sull’intera filiera industriale, dall’ICT all’edilizia, fino alla manutenzione, favorendo una collaborazione virtuosa con le utility energetiche. Come evidenzia lo studio AGICI, questa sinergia permetterebbe alle utility, da un lato, di fornire energia ai data center e valorizzarne l’energia termica, riducendo l’impronta carbonica; dall’altro, di stimolare lo sviluppo di nuovi modelli di business integrati tra industria digitale e operatori energetici.

«La crescita del mercato dei data center è un segnale positivo, ma da sola non è sufficiente per rendere il nostro Paese competitivo nel medio periodo nel panorama europeo», ha fatto notare Gianluca Pratesi, direttore Advisory di AGICI. «Serve un’integrazione multilivello tra transizione digitale ed energetica. A livello strategico questo si traduce in uno sviluppo delle infrastrutture coordinato con la pianificazione energetica nazionale e con le diverse dimensioni territoriali. Mentre, a livello operativo, partnership industriali tra operatori del settore e utility si stanno dimostrando utili per accelerare e rendere sostenibile la crescita del settore. Così facendo, l’Italia sarà in grado di attrarre investimenti internazionali, affermandosi come hub della data economy mediterranea».

Non mancano le criticità

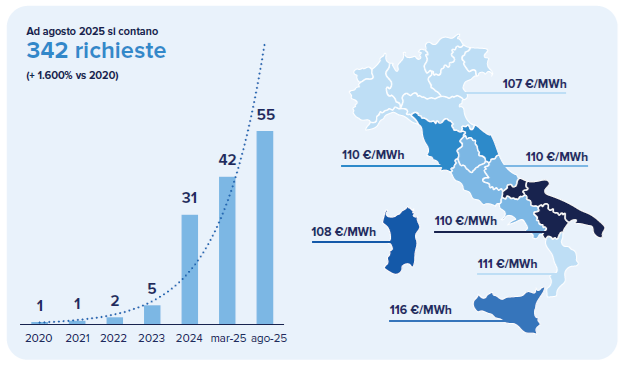

In questo quadro di crescita non mancano però le criticità; tra queste vi è la concentrazione geografica delle nuove infrastrutture in Italia. Ad agosto 2025 le richieste di connessione dei data center hanno raggiunto quota 342, in aumento del +1600% rispetto al 2020, per un totale di 55 GW di richieste di allaccio alla rete, metà delle quali localizzate in Lombardia, con 7 GW solo nella città di Milano. Tale concentrazione rischia di generare squilibri sulla rete elettrica e pressioni sui prezzi di zona dell’energia.

Mentre il Nord rischia la saturazione, Roma si trova in una fase di espansione e il Sud Italia, pur disponendo di infrastrutture strategiche come le landing station dei cavi sottomarini, mostra ancora un potenziale inespresso.

«I data center costituiscono una leva strategica per la crescita economica e l’innovazione del Paese, con un potenziale significativo in termini di competitività, occupazione e attrazione di investimenti», ha dichiarato Stefano Clerici, consigliere delegato di AGICI. «Perché questa opportunità si traduca in un vantaggio duraturo per il sistema Italia è essenziale adottare una pianificazione strategica, capace di garantire una distribuzione equilibrata delle infrastrutture e una politica nazionale organica di settore in grado di attivare benefici e favorire lo sviluppo di una filiera italiana».

Ma servono anche metodi operativi più rigorosi: «Al momento in Italia gli operatori stanno investendo massicciamente, ma la disponibilità energetica, i vincoli normativi e l’aumento dei costi di costruzione (stimato tra il 20% e il 25% rispetto al periodo pre-pandemico) impongono un approccio più selettivo e pragmatico», afferma Giulia Scerrato.

Rischio bolla

Per evitare una corsa fuori controllo serve quindi bilanciare energia, infrastrutture e governance. «L’espansione dei data center rappresenta per l’Italia un’opportunità straordinaria per diventare uno dei nuovi poli digitali d’Europa, attraendo investimenti, innovazione e posti di lavoro qualificati», dice Scerrato. «Ma proprio per questo va gestita con equilibrio. Se la capacità cresce più in fretta della domanda reale, il rischio di una nuova “bolla digitale” è concreto. Come Paese dobbiamo evitare che l’attuale euforia si trasformi in sovraccapacità strutturale, come già accaduto in passato con la fibra ottica: investire troppo, troppo presto, senza una domanda solida e sostenibile».

Dunque cosa fare?

«Servono una pianificazione di lungo periodo e coerenza industriale», dice senza esitazione l’esperta, che traccia poi una mappa in 4 punti chiave: «Primo: la domanda deve guidare l’offerta. Occorre legare nuovi sviluppi a carichi reali (quelli generati da manifattura, AI e servizi digitali), evitando la logica puramente speculativa. Secondo: bisogna sincronizzare energia, fibra e acqua: aprire un campus senza connessione ad alta tensione o dorsali long-haul adeguate. Ciò significa immobilizzare capitale in strutture non utilizzabili.

Terzo: è necessario un approccio efficiency by design, con standard minimi su consumo energetico (PUE), recupero calore, riuso acqua e procurement rinnovabile: è una logica industriale, non immobiliare. Quarto: largo alle competenze, poiché senza tecnici specializzati in facility, gestione della rete, sicurezza e AI operation, la capacità resta solo teorica».

(Articolo tratto dalla rivista Plastix di febbraio 2026)