Il suo mercato vale 87,10 miliardi di dollari a livello globale e per il prossimo quinquennio si parla di una crescita annua del 4,4% annuo. Un settore quello del PU che, seppur in rallentamento, continua a essere importante per l’economia europea dove conta 1,85 milioni di aziende. Ma, per continuare a essere competitivo, la ricerca sul fronte di sostenibilità e riciclabilità del materiale è fondamentale

di Lia Panzeri

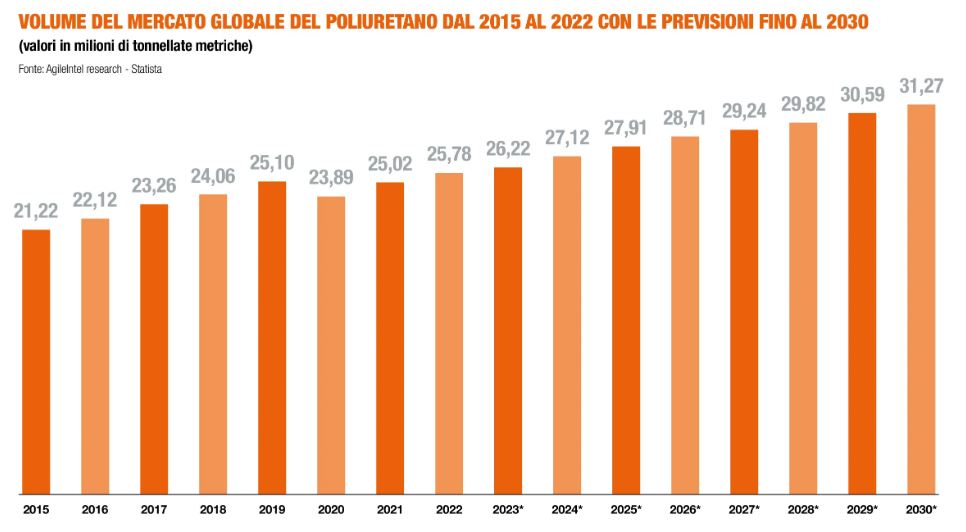

È il sesto polimero più utilizzato industrialmente grazie alla sua grande versatilità e alle eccellenti proprietà meccaniche, tanto che il poliuretano si è affermato in numerose applicazioni industriali: dalle schiume rigide o flessibili, alle guarnizioni, fino agli adesivi e ai componenti tecnici. Caratteristiche che hanno sostenuto negli anni la domanda, tanto che oggi il mercato globale di questo materiale poliedrico vale 87,10 miliardi di dollari, con un tasso di crescita annuo del 4,4% da qui al 2032. A trainarlo è soprattutto il mercato asiatico, dove si concentra il 45,9% della domanda globale di questo materiale. Questa la fotografia del settore scattata da un recente report firmato dalla società di ricerche Fortune Business Insights.

Un quadro, dunque, positivo, all’interno del quale l’Europa sembra tener botta. Stando alle stime di Mordor intelligence, società di ricerche di mercato indiana, infatti, nel vecchio continente il mercato vale 16,92 miliardi di dollari. Cifra su cui ha pesato non poco la pandemia di Covid-19, durante la quale le attività di produzione di poliuretano sono state interrotte in diversi paesi, tra i quali Regno Unito, Italia, Spagna e Germania.

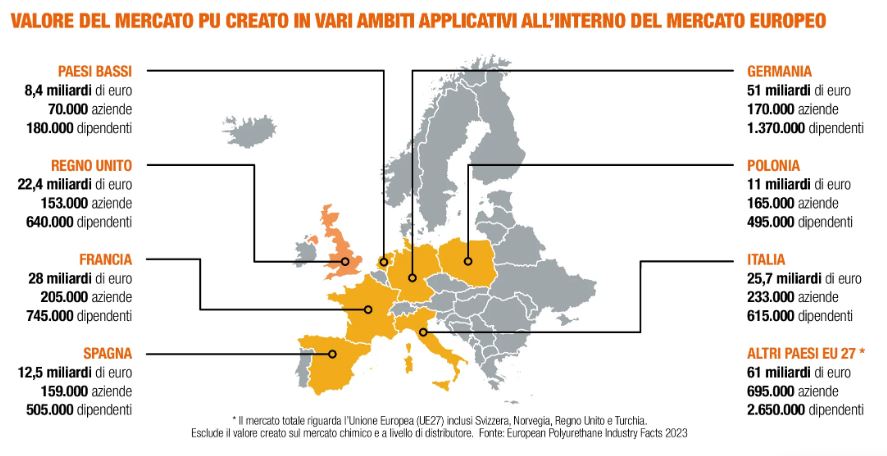

Nonostante ciò l’industria del poliuretano continua a svolgere un importante ruolo in Europa (Turchia compresa), coinvolgendo quasi 1,85 milioni di aziende, all’interno delle quali lavorano 7,2 milioni di addetti, contribuendo con 233 miliardi di euro all’anno all’economia (UE27+3 e Turchia). Questo secondo la fotografia scattata dal report “Socio-Economic Contribution of the Polyurethane Industry to Growth and Jobs in Europe”, uno studio socio economico sull’industria dei poliuretani in UE commissionato da Isopa (Associazione di categoria europea per i produttori di diisocianati e polioli) e Alipa (Associazione europea dei produttori di isocianati alifatici) alla società di consulenza Conversio Market & Strategy.

Se si allarga l’orizzonte, si contano 1,7 milioni di aziende in Europa che utilizzano questi prodotti, generando ulteriori 84 miliardi di euro di fatturato e dando lavoro a oltre 6,5 milioni di persone. E le previsioni parlano di una crescita del fatturato di settore del 4% all’anno fino al 2030.

L’edilizia: il comparto più importante

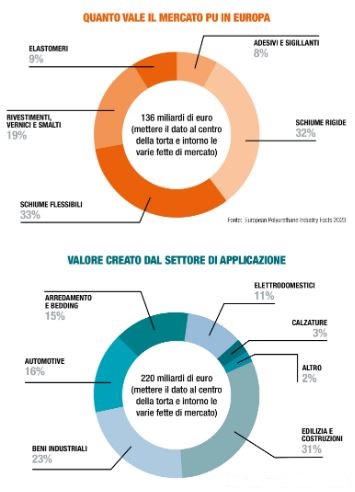

In Europa il primo settore applicativo per i prodotti poliuretanici è quello dell’edilizia, che genera un valore di oltre 25 miliardi di euro, con più di 3500 aziende e 100 mila dipendenti. A queste si aggiungono oltre un milione di aziende specializzate in installazioni e lavorazioni artigianali che utilizzano prodotti in poliuretano (coperture, pavimentazioni e rivestimenti) e aziende idrauliche, che beneficiano delle proprietà isolanti e sigillanti di questo materiale, aggiungendo così 42 miliardi di euro di valore e 4,7 milioni di addetti.

Dal 2018 al 2023, questo comparto ha registrato una crescita del 5,6%, il tasso più alto tra i destinatari dell’industria del poliuretano, seguito da quello dei beni industriali. Qui il poliuretano viene ampiamente utilizzato nella produzione di componenti per macchinari, come rulli e cinghie, grazie alla sua durevolezza e resistenza all’abrasione. Inoltre, grazie alle loro eccellenti prestazioni isolanti, i poliuretani sono anche apprezzati come materiale isolante in molti impianti di produzione industriale ad alta intensità energetica e termica, per prevenire perdite di temperatura indesiderate.

Gli elastomeri poliuretanici (TPU), poi, sono essenziali nella produzione di guarnizioni, garantendo la tenuta stagna e il funzionamento efficiente dei macchinari. Queste proprietà rendono i poliuretani cruciali per mantenere l’affidabilità e l’efficienza di una moltitudine di attività industriali. Anche il comparto automobilistico fa ampio affidamento sui prodotti in PU per le loro caratteristiche di flessibilità e resilienza, tanto che per questo settore lavorano circa 500 mila aziende, 1,7 milioni di persone che generano un contributo economico totale di 34,5 miliardi di euro per l’economia europea.

L’Asia traina la crescita del mercato

«Quello del poliuretano è un mercato complesso, che comprende diversi prodotti, schiume flessibili o rigide utilizzate in diversi comparti merceologici, elastomeri termoplastici, adesivi», spiega Paolo Arcelli, direttore generale di Plastic Consult, società indipendente di consulenza e ricerche di mercato.

«Un comparto nel quale, negli ultimi anni, i paesi dell’area asiatica e quelli emergenti sono cresciuti molto, mentre l’Europa e il Nord America hanno perso terreno a causa soprattutto del calo della domanda, in particolare nel nostro continente, in settori che stanno attraversando un periodo di crisi, quali l’industria automobilistica e quella degli elettrodomestici bianchi, due tra i principali settori applicativi dei prodotti a base di poliuretani.

Trend che lascia prevedere uno scenario di crescita più difficile in Europa per gli operatori di questi mercati».

In UE domina la Germania

Nonostante le difficoltà, stando al report di Alipa e Isopa, nel Vecchio continente la Germania resta il paese più importante per il mercato del poliuretano, con un fatturato annuo superiore a 50 miliardi di euro e oltre un milione di occupati. Alle sue spalle si posizionano rispettivamente Francia, Italia e Regno Unito.

Ma è la Turchia a farsi notare come mercato in forte crescita, con un contributo di circa 8 miliardi di euro annui, in particolare nei comparti dell’edilizia, del bedding (materassi, guanciali, accessori per il letto) e dell’arredamento.

«Nonostante le diverse sfide internazionali, il mercato europeo del poliuretano si sta dimostrando resiliente e in grado di mantenere una buona stabilità», osserva Arcelli. «Nel prossimo futuro a sostenerlo ritengo sarà soprattutto il mondo consumer, ad esempio il segmento delle calzature, che richiederà sempre più elastomeri termoplastici; o quello del tessile-abbigliamento, dove è presente come rivestimento per rendere i tessuti impermeabili e traspiranti, ma anche come materiale per la realizzazione di pelle sintetica e altri accessori. In tutti gli altri principali settori d’applicazione la domanda sarà, probabilmente, al meglio stabile».

Riciclabilità, il punto critico

Ma esiste una criticità che potrebbe in qualche modo frenare la crescita del poliuretano ed è la sua riciclabilità. E non è cosa da poco, in un mondo sempre più attento alle logiche di sostenibilità.

«A oggi il materiale può essere riciclabile meccanicamente, in particolare il PU termoplastico (mentre per gli espansi, essendo termoindurenti, il riciclo meccanico è decisamente più sfidante). Può essere riciclato chimicamente, ma i costi di processo rischiano di pesare ulteriormente sulla competitività internazionale dell’industria europea. Risultato: attualmente più del 50% del poliuretano non viene riciclato», spiega Arcelli.

«Ma la ricerca sul fronte della riciclabilità del materiale sta facendo grandi passi in avanti: sono in corso interessanti progetti pilota di riciclo chimico che stanno dando risultati promettenti. Così come esistono innovazioni per materiali più sostenibili e biobased. La ricerca ha già sviluppato e portato sul mercato PU derivati, quanto meno in parte, da fonti vegetali».

Queste modifiche per rendere il poliuretano biosourced, utilizzando componenti derivati da oli vegetali, potrebbero offrire soluzioni più ecologiche a lungo termine, con prospettive verso materiali più sostenibili (in futuro forse anche biodegradabili) e più facili da trattare, riducendo al contempo l’impatto ambientale dei poliuretani tradizionali. Il che rafforzerebbe l’attrattività già elevata di questo materiale… e non solo.

«Sotto il profilo green, infatti, abbiamo una minima barriera all’ingresso, nel senso che al momento l’industria europea ha un vantaggio competitivo che non deve perdere», afferma infine Paolo Arcelli. Come dire che la tenuta futura di questo mercato passa anche attraverso l’innovazione continua e la collaborazione tra aziende e università.

Ma, come giustamente evidenziato dal report firmato da Isopa e Alipa, sono necessari anche i giusti incentivi economici e normativi a livello europeo.

(Articolo tratto dalla rivista Plastix di marzo 2026)