Nella mattinata di venerdì 6 marzo, a Bologna, presso l’Auditorium Biagi di Confindustria Emilia Area Centro, è stata presentata l’edizione 2025 dell’Osservatorio sulla componentistica automotive e sui servizi per la mobilità, studio annuale frutto di una partnership ultraventennale tra Anfia e Camera di commercio di Torino.

Dopo l’evento di lancio organizzato a Torino lo scorso ottobre, gli autori della pubblicazione hanno infatti deciso di dare visibilità all’Osservatorio in alcuni dei maggiori distretti automotive della Penisola, attraverso un piccolo roadshow che, dopo l’appuntamento del 6 marzo – reso possibile grazie alla collaborazione con Camera di commercio di Bologna e Confindustria Emilia Area Centro – avrà come prossima tappa il distretto lombardo.

La componentistica automotive nel 2024

Il perimetro delle aziende considerate nello studio comprende produttori di parti e componenti, integratori di sistemi, fornitori di moduli, imprese di Engineering & Design (E&D), specialisti dell’aftermarket e del motorsport, realtà attive negli ambiti dell’infomobilità, della mobilità elettrica e dei servizi innovativi per la mobilità.

L’universo della componentistica automotive nazionale conta oggi 2134 imprese con sede legale in Italia; quasi tutte società di capitale, che, nel 2024, hanno impiegato 168000 addetti (-0,7% rispetto al 2023), con un fatturato annuale direttamente riconducibile al settore automotive di circa 55,5 miliardi di euro (-6%).

Dopo anni nel complesso favorevoli, il 2024 ha segnato la fine di una fase di crescita, con cali del fatturato particolarmente marcati per i fornitori di moduli e integratori di sistemi (-8,2%), gli specialisti (-7,0%) e i subfornitori delle lavorazioni (-6,8%). In controtendenza, performance positive per gli specialisti del motorsport (+1,2%) e dell’aftermarket (+0,6%), uniche categorie in crescita.

Dopo i saluti d’apertura da parte di Sonia Bonfiglioli (presidente di Confindustria Emilia Area Centro), Valerio Veronesi (presidente della Camera di Commercio di Bologna), Marco Stella (presidente del Gruppo Componenti di Anfia) e Massimiliano Cipolletta (presidente Camera di Commercio di Torino), e la presentazione dello studio, si è svolta una tavola rotonda moderata dalla giornalista economica Ilaria Vesentini, che ha visto il coinvolgimento di Sonia Bonfiglioli (presidente esecutivo del Gruppo Bonfiglioli), Andrea Paciocco (VP Sales & Marketing and Business Development-Ride Dynamics Division di Marelli Europe), Ranieri Niccoli (Chief Manufacturing Officer di Automobili Lamborghini), Francesco Possati (presidente di Marposs Group) e Marco Stella (CEO di DTS Group).

I temi chiave della tavola rotonda

La discussione si è concentrata su alcuni temi chiave per il rilancio della componentistica automotive in Italia. Tra questi, vanno certamente evidenziati: le opportunità di diversificazione produttiva offerte dai settori aerospace e difesa, fermi restando gli specifici requisiti richiesti da queste filiere; le motorizzazioni endotermiche di nuova generazione e l’ibridizzazione di tecnologie tradizionali, indispensabili per il mantenimento della domanda di componentistica più tradizionale, ferma restando la necessità di un riposizionamento dei player in rapporto ai trend di elettrificazione, seppur rallentata, della mobilità e di avanzamento dei paradigmi della guida autonoma e della mobility as a service.

Sì è inoltre parlato della necessità di puntare su prodotti distintivi e sulla diversificazione per aree geografiche – anche sfruttando i vantaggi dei più recenti accordi di libero scambio – e per clienti e sull’esigenza di tornare a volumi di produzione italiana di autoveicoli – al momento decisamente sotto soglia – commisurati alle dimensioni della filiera produttiva e del mercato.

Tra gli altri temi trattati vi erano infine: il ruolo trainante, all’interno della filiera, dei car maker d’alta gamma, con eccellenze che consentono anche alla catena di fornitura di specializzarsi sempre di più; il crescente livello di complessità della filiera produttiva automotive e l’impatto che le innovazioni di processo hanno anche sui fornitori delle apparecchiature di misurazione e prova e in generale sul comparto dell’automazione industriale; la sburocratizzazione dell’industria automotive in UE e l’urgenza di introdurre misure premianti, in riferimento alla transizione green, per i veicoli Made in Europe, in modo da salvaguardare e stimolare la competitività della filiera locale; il ripristino di un level playing field per le imprese europee rispetto ai competitor, anche grazie a interventi sui fattori di competitività (costi dell’energia in primis) che ad oggi le vedono penalizzate.

Alcuni dati della filiera dell’Emilia-Romagna

A conclusione dei lavori è intervenuto Vincenzo Colla, vicepresidente della Regione Emilia-Romagna.

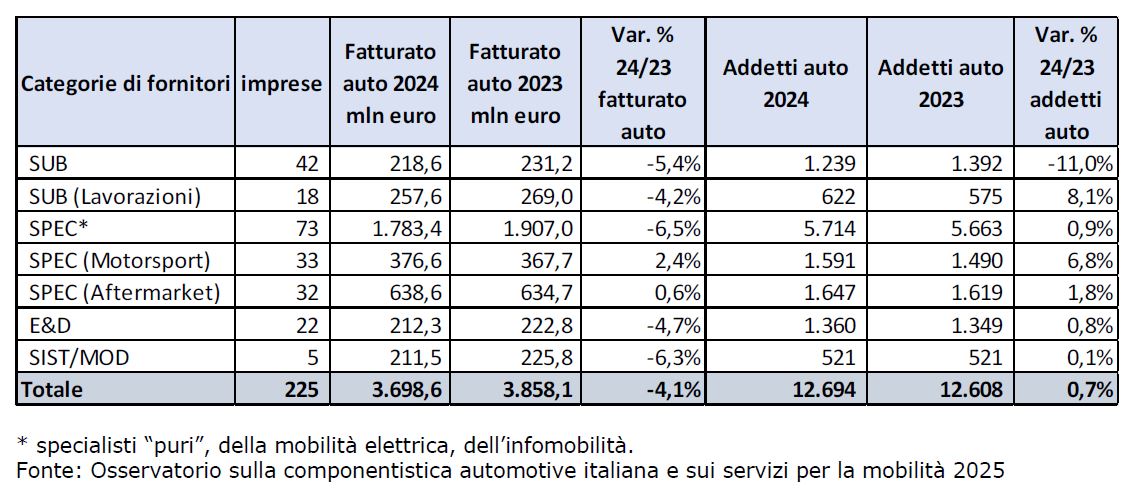

L’approfondimento realizzato per l’occasione sul distretto emiliano romagnolo ha messo in evidenza che nel 2024 la componentistica automotive in Emilia-Romagna contava 225 sedi di impresa e rappresentava il 10,5% del totale nazionale, preceduta da Piemonte (il 33,6%) e Lombardia (il 27,0%). Sempre in quell’anno, le 225 dell’Emilia-Romagna hanno prodotto un fatturato automotive stimato in circa 3,7 miliardi di euro e occupato 12700 addetti, pari al 7,6% dell’occupazione del settore in Italia.

Dopo anni favorevoli, il 2024 ha segnato la fine di una fase di crescita, con una contrazione dei ricavi totali pari al -4,1%, inferiore rispetto a quella riscontrata a livello nazionale (-6,0%). I cali più marcati riguardavano gli specialisti (-6,5%), i fornitori di moduli e integratori di sistemi (-6,3%) e i subfornitori (-5,4%). Anche gli E&D e i subfornitori delle lavorazioni hanno chiuso l’anno in negativo, con una flessione rispettivamente del -4,7% e del -4,2%.

In controtendenza, performance positive per gli specialisti del motorsport (+2,4%) e dell’aftermarket (+0,6%), uniche categorie in crescita. Mentre a livello nazionale l’occupazione nel settore è arretrata (-0,7%), in Emilia-Romagna si è stimato un incremento dello 0,7%, grazie agli specialisti del motorsport (+6,8%) e alle attività delle lavorazioni (+8,1%), che hanno compensato la significativa riduzione nel segmento dei subfornitori. Il 66% ha dichiarato di operare anche in settori diversi dall’automotive (in Italia il 60%), con una presenza significativa nei settori delle macchine agricole (il 45%) e delle due ruote (il 35%).