a cura di Messe Düsseldorf

Da diversi anni l’industria delle materie plastiche sta attraversando un profondo cambiamento in direzione di una maggiore sostenibilità. I materiali polimerici svolgono un ruolo centrale in questo senso, in quanto la loro versatilità e la loro efficienza energetica hanno contribuito in modo decisivo a rifornire la crescente popolazione mondiale di ormai oltre otto miliardi di persone. In futuro sarà importante sviluppare applicazioni ancora più efficienti per questi materiali e creare strutture di riciclo adeguate nell’ottica di uno sviluppo sostenibile.

Allo stesso tempo, sono necessarie risposte alle conseguenze e agli effetti collaterali delle applicazioni di massa. La conversione dell’industria in un’economia circolare sostenibile rimane quindi una sfida fondamentale.

L’utilizzo di opzioni di controllo e regolazione digitale sempre più dinamiche è il modo ideale per rendere ancora più efficaci tutti i processi industriali, compreso il riciclo. In particolare, l’uso dell’intelligenza artificiale (IA) sta suscitando grande interesse nel settore sia da parte delle aziende che degli istituti di ricerca.

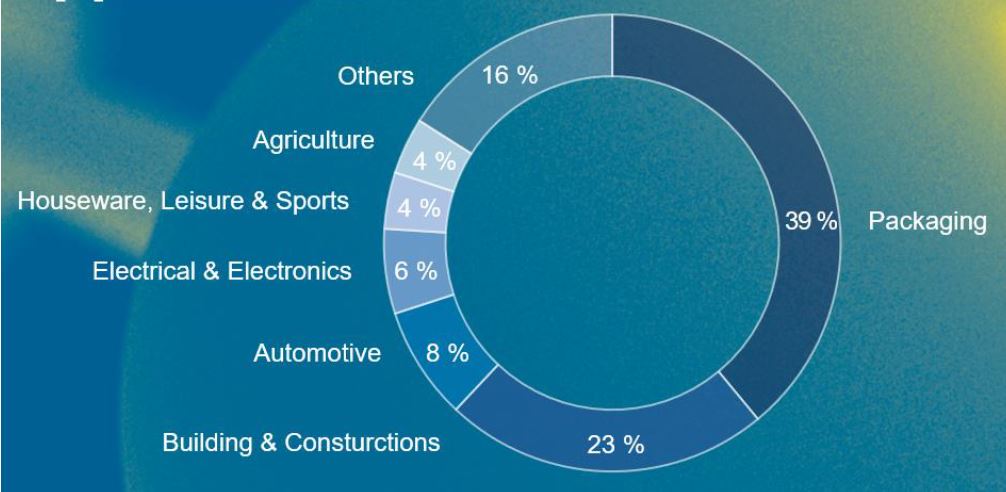

Dagli imballaggi alle soluzioni per l’edilizia, dai veicoli di ogni tipo ai dispositivi elettrici ed elettronici, fino alle tecnologie mediche per il tempo libero e per la vita, le materie plastiche sono oggi onnipresenti e al servizio delle persone (vedi figura 1).

Tuttavia, la tecnologia non è fatta solo per le persone, ma anche dalle persone. Uno dei temi guida della recente fiera K 2025, “Caring about people”, voleva pertanto inviare un messaggio ai giovani talenti perché, come molti altri settori, anche l’industria delle materie plastiche soffre di una carenza di manodopera qualificata.

Sviluppo dopo la pandemia

La fiera K dell’autunno 2022 era stata caratterizzata da un cauto ottimismo. Sebbene lo scoppio del conflitto in Ucraina gettasse già un’ombra inquietante sull’evoluzione del quadro internazionale, al primo incontro del settore dopo la fine della pandemia erano emersi molti segnali incoraggianti di un nuovo inizio. Le catene di approvvigionamento avevano iniziato a stabilizzarsi.

L’industria europea delle materie plastiche aveva ribadito il suo chiaro impegno alla trasformazione verso un’economia circolare. Mercati importanti come gli Stati Uniti e la Cina mostravano chiari segni di rivitalizzazione e di attività economica sostenibile. A questo si era aggiunta la crescita dell’India come uno dei mercati del futuro.

Purtroppo, però, le aspettative non sono state soddisfatte. Sebbene la filiera dell’approvvigionamento si sia ripresa dopo le interruzioni dovute alla pandemia, rimane fragile a causa delle numerose aree di crisi in tutto il mondo. Insieme ai costi esorbitanti richiesti per superare la crisi dovuta alla pandemia degli anni precedenti, ciò ha portato ad alti tassi di inflazione in tutte le principali aree economiche del mondo. La fiducia dei consumatori ha subito un’erosione che si è tradotta in un calo dei consumi.

Questa incertezza ha colpito anche l’economia in generale, causando in molte aree una stagnazione o una recessione. In alcuni casi, anche la mancanza di decisioni politiche blocca gli investimenti perché non consente alle imprese di pianificare a lungo termine. Ciò riguarda anche l’industria delle materie plastiche. La spinta alla trasformazione, sia di tipo normativo che di mercato, è quindi sotto pressione.

La produzione globale di materie plastiche continua a crescere

Nonostante tutto, dopo la pandemia la produzione globale di materie plastiche è tornata a crescere in termini di volume. Secondo recenti dati dell’associazione Plastics Europe, si stima che nel 2023 si siano prodotte circa 374 milioni di tonnellate di plastica a partire da risorse fossili, mentre nel 2021 erano 360 milioni. La crescita è dovuta alle pianificazioni di medio e lungo termine per gli impianti corrispondenti. Di solito ci vogliono circa 5-10 anni perché gli impianti di produzione dei polimeri, spesso integrati in raffinerie di grandi dimensioni, diventino operativi.

Riguardo al ruolo importante rivestito dalla pianificazione delle economie nazionali, i paesi dotati di risorse fossili sufficienti e a buon prezzo le useranno certamente. In questo contesto si inserisce l’ascesa della regione araba come centro di produzione di materie plastiche a partire dalla metà degli Anni Novanta e la rinascita del settore negli Stati Uniti nel corso della cosiddetta “rivoluzione degli scisti” degli ultimi dieci anni.

D’altra parte, è la dimensione del mercato nazionale che ha portato la Cina a una crescita senza precedenti negli ultimi venti anni. Nonostante anche l’economia cinese sia al momento in una fase di ristagno, un terzo di tutte le materie plastiche viene attualmente prodotto in quel paese. La Cina ha rappresentato un modello anche per la pianificazione e lo sviluppo in India, che diventerà sempre più evidente nei prossimi anni.

A causa dei diversi interessi, i negoziati sulla transizione globale verso un’economia circolare sono diventati spesso difficili, come si è visto, per esempio, durante i negoziati sul Trattato globale sulla plastica (INC-5) a Busan, in Corea del Sud, alla fine del 2024.

La produzione europea di materie plastiche è in transizione

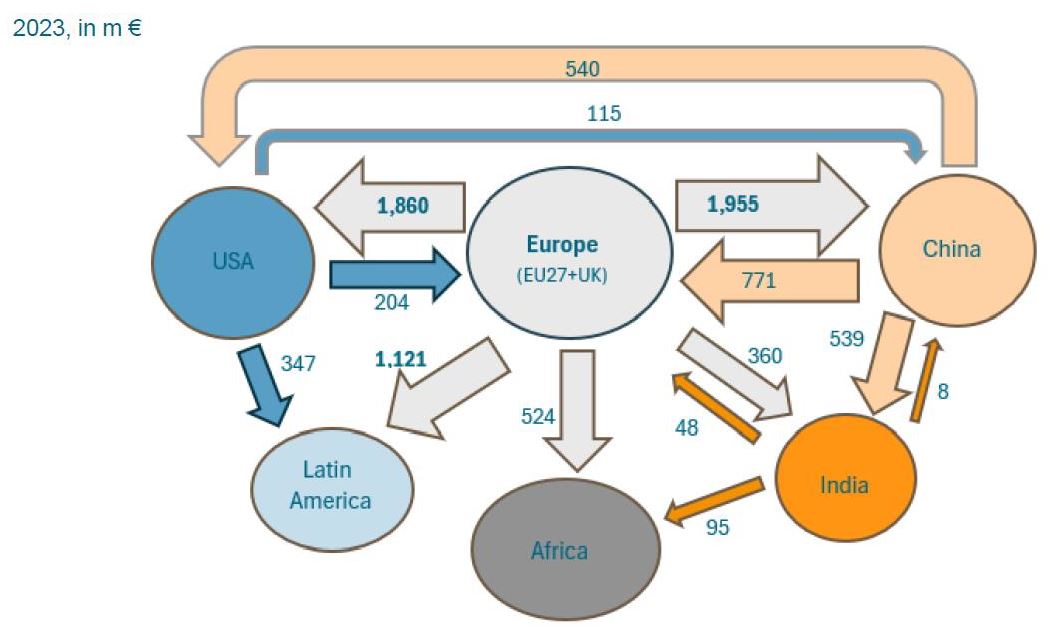

Da oltre 20 anni la produzione tradizionale di materie plastiche in Europa risente della crescente pressione competitiva globale (figure 2 e 3). Dall’inizio del 2022, la guerra in Ucraina ha provocato una ridotta disponibilità di combustibili fossili e un significativo aumento dei costi energetici. Il conseguente calo di competitività internazionale, unito alla debolezza dell’economia, ha causato una contrazione della produzione europea. Rispetto ai 51 milioni di tonnellate del 2021, la produzione di plastica dell’UE a partire da risorse fossili è scesa a 43 milioni di t nel 2023, con un calo di oltre il 16%.

L’Europa ha ancora una bilancia commerciale positiva e in termini di valore esporta più plastica di quanta ne importi. Tuttavia, dal 2022 l’UE importa più granuli plastici e, dal 2021, più prodotti in plastica di quanti ne esporti. Tra il 2020 e il 2023, le esportazioni di granuli plastici sono diminuite del 25,4%.

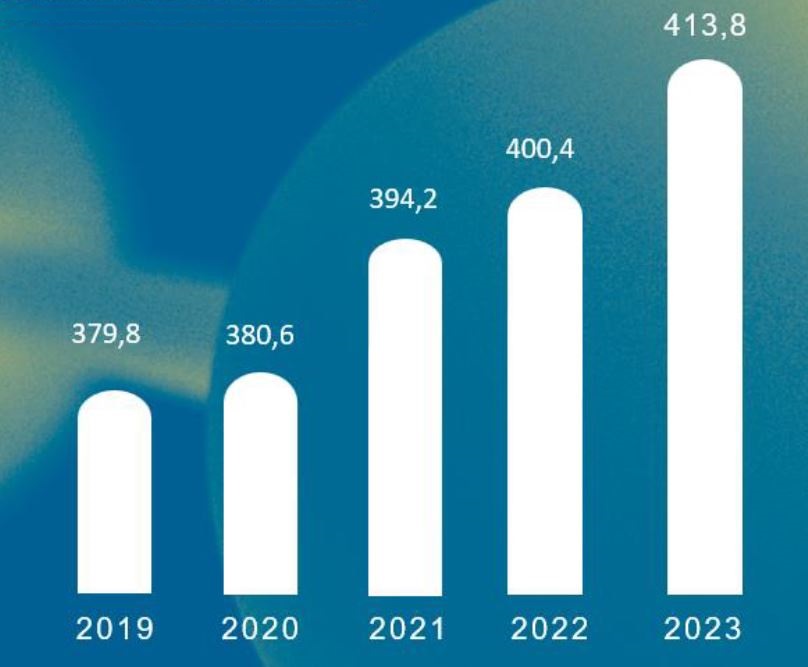

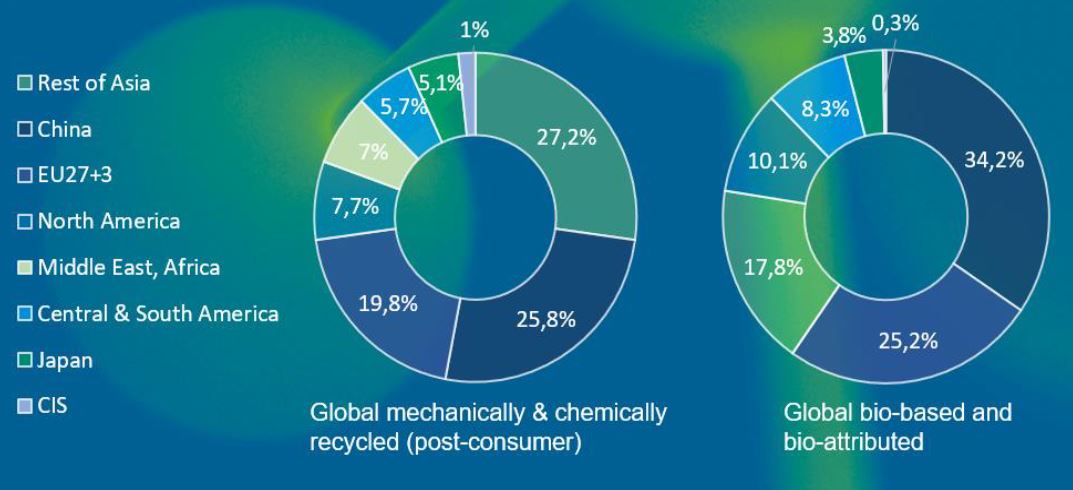

Allo stesso tempo, è iniziato un processo di trasformazione dell’industria in direzione dell’economia circolare. Circa 36,5 milioni di t di materie plastiche secondarie sono state utilizzate a livello mondiale nel 2023, una quota pari a circa il 9% dell’uso totale di 414 milioni di t (fossili e sostenibili). Dopo tutto, l’Europa è oggi una regione leader in questo campo. Sono state riciclate oltre 10 milioni di t di materie plastiche secondarie. Ciò corrisponde a circa il 19% del mercato europeo totale di 54 milioni di t: in valori percentuali, più del doppio della quota globale.

Industrie di base – Sostegno all’economia circolare

Tuttavia, anche la produzione di materie plastiche secondarie nell’UE è diminuita nel 2023, interrompendo per la prima volta una lunga tendenza positiva (figura 4). Con circa 7 milioni di t, è stato utilizzato quasi l’8% in meno di plastica post consumo nei nuovi prodotti.

Il calo di competitività dell’Europa sembra quindi minacciare anche la trasformazione verso l’economia circolare dell’industria della plastica. Le attività industriali e gli investimenti nella produzione di plastiche circolari potrebbero migrare fuori dal Vecchio Continente a causa del difficile clima d’investimento.

I produttori europei di materie plastiche rimangono comunque determinati a portare avanti la trasformazione verso un’economia circolare con zero effetti sul clima. Tuttavia, ora si attendono urgentemente segnali chiari da parte dell’UE e dei suoi Stati membri a favore di un sostegno alla produzione di materie plastiche in Europa e alla loro trasformazione. I tassi di crescita devono tornare a salire; solo così si potranno raggiungere gli obiettivi della “Plastic Transition Roadmap” nell’UE.

La Commissione europea ha reagito a questa situazione nel febbraio 2025 e ha annunciato la trasformazione del precedente “Green Deal” in un “Clean Industrial Deal”. Nell’ambito di tale programma, le innovazioni e gli investimenti corrispondenti saranno sostenuti con oltre 100 miliardi di euro a partire dal 2026. Questo programma darà quindi impulsi atti a garantire la stabilità e la sostenibilità della produzione di materie plastiche in Europa.

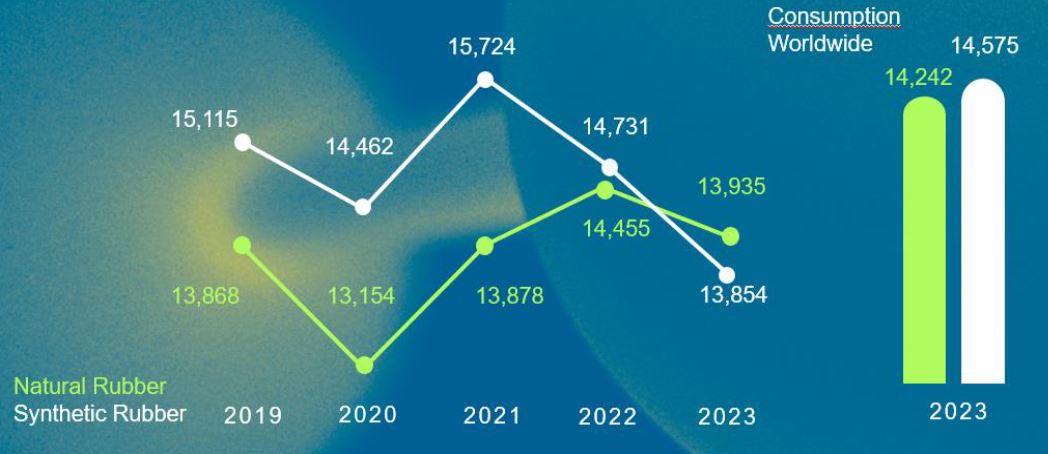

Industria della gomma sotto pressione

Anche l’industria degli elastomeri segnala un calo della produzione, una riduzione dei volumi di vendita, un calo dell’occupazione, una diminuzione degli investimenti e un sottoutilizzo della capacità produttiva per il 2023 e il 2024 (figura 5).

Secondo l’Associazione tedesca dell’industria della gomma (WdK), la situazione degli utili di molte aziende del settore è “tesa fino al punto di rottura”. In considerazione dei costi relativamente elevati dell’industria europea, la sua competitività con il Nord America e l’Asia è a rischio.

Il calo del mercato globale, in particolare nel settore automobilistico, ha avuto un impatto particolarmente forte sulla produzione di pneumatici. Anche la produzione di “General Rubber Goods” (GRG), che si basano principalmente sulla gomma sintetica e che erano rappresentati alla fiera K dalla cosiddetta “Rubber Street”, ha subito una contrazione, seppur in misura minore.

Questo perché è attualmente in crisi anche un altro importante comparto d’utilizzo: l’edilizia. L’industria della gomma chiede quindi ai responsabili politici dell’UE di prendere atto della situazione e adottare misure adeguate per impedire alle aziende di delocalizzare le proprie attività.

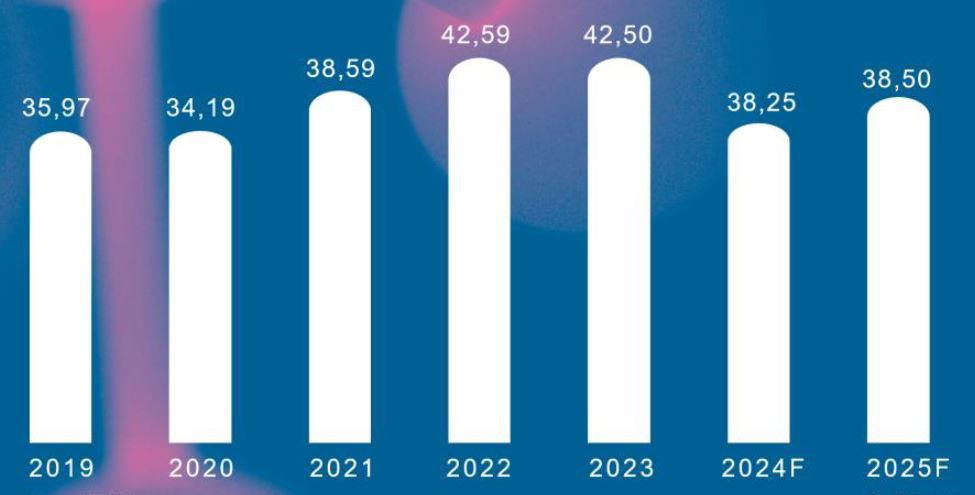

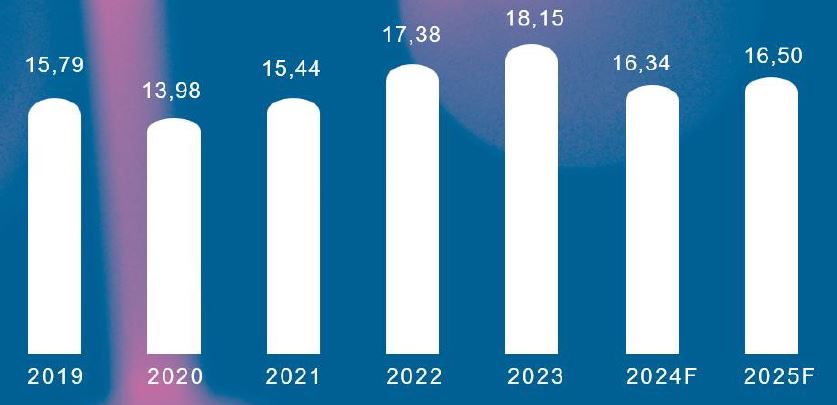

L’ingegneria meccanica guarda con ottimismo ai prossimi anni

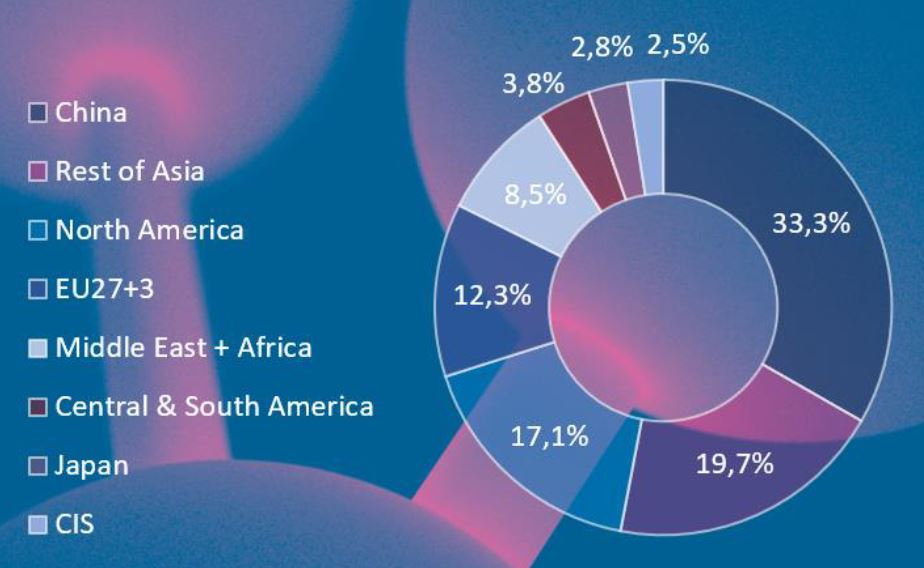

Il settore europeo dell’ingegneria meccanica per le materie plastiche e la gomma, tecnologicamente all’avanguardia, è estremamente orientato all’esportazione ed è stato quindi colpito dal calo globale della domanda negli ultimi anni (figure 6 e 7). In particolare, vanno sottolineati i cambiamenti radicali in atto nel settore automobilistico e gli scarsi investimenti nel settore edilizio. Le commesse sono in calo dal 2021. Tuttavia, con una quota del 22% delle esportazioni globali, la Germania ha difeso il suo secondo posto nel mercato tecnologico, subito dopo la Cina e molto più in alto rispetto al Giappone.

Anche in questo settore la situazione sta cambiando: nel primo trimestre del 2025, le commesse sono aumentate del 5% per la prima volta dopo 11 trimestri negativi. Secondo l’associazione tedesca VDMA, il punto più basso sembra chiaramente superato.

In particolare, il fatto che gli ordini provenienti dall’India siano uno dei principali fattori trainanti, mette in luce la stretta integrazione tra filiera d’approvvigionamento e processi globali nell’industria dei macchinari per il settore (figura 8). Con il “Clean Industrial Deal”, l’UE sta adattando la sua posizione per mantenere il proprio ruolo globale sul fronte della produzione. Gli accordi di libero scambio con la zona economica del Mercosur e con l’India dovrebbero dare un ulteriore impulso alle relazioni commerciali.

L’apertura dei mercati, il trasferimento delle conoscenze, la ricerca e la comunicazione sono importanti prerequisiti per un “level playing field” globale. L’accesso alle tecnologie più idonee è essenziale per la lavorazione delle materie plastiche in tutto il mondo, in particolare considerando la forte concorrenza.

Ulrich Reifenhäuser, presidente dell’associazione VDMA, considera ciò un’opportunità: “Possiamo concentrarci sui nostri punti di forza, sfruttare la capacità d’innovazione e risolvere i problemi attuali del mercato con nuove soluzioni”.

L’industria trasformatrice in periodo di crisi: settore packaging

L’attività di trasformazione rimane il nucleo principale dei mercati delle materie plastiche e della gomma. È qui che si generano le vendite verso i consumatori finali, che sono responsabili dell’intera catena del valore. Se il potere d’acquisto dei consumatori in termini reali diminuisce a causa degli elevati tassi d’inflazione a livello mondiale, ciò si riflette anche sulle vendite dei trasformatori di materie plastiche.

All’incirca dalla fine del 2022, la debolezza dei consumi si è diffusa nelle principali regioni economiche del Nord America, dell’Asia e dell’Europa, con poche eccezioni. Di conseguenza, quasi tutti i settori della trasformazione di materie plastiche sono stati colpiti dalla crisi economica globale.

Tradizionalmente, gli imballaggi per i consumatori, che rappresentano il più grande settore applicativo a livello mondiale e che hanno contribuito alla crescita del consumo di materie plastiche negli ultimi anni, hanno avuto un andamento relativamente positivo.

In Europa, gli imballaggi in plastica sono attualmente sottoposti a una pressione maggiore. Si cerca erroneamente di sostituirli con gli imballaggi di carta, spesso falsamente presentati come un’alternativa più ecologica. Tuttavia, è probabile che si tratti di uno sviluppo temporaneo. I produttori di tutti i tipi di imballaggi industriali sono stati particolarmente colpiti dal blocco degli investimenti in tutto il mondo. Tuttavia, con la ripresa economica generale, è probabile che la situazione si risollevi rapidamente.

Edilizia e automotive

Il finanziamento delle costruzioni ha risentito degli alti livelli d’inflazione e del conseguente aumento dei tassi d’interesse, che ha rallentato l’attività edile, in particolare per quanto riguarda la costruzione di nuovi edifici, in alcuni casi in modo massiccio, nonostante la domanda sia elevata ovunque.

I trasformatori di materie plastiche, che riforniscono questo mercato e rappresentano il 25-30% delle applicazioni dei materiali polimerici, stanno attualmente subendo un calo corrispondente. In questa situazione, i costi elevati e le diverse normative stanno causando ulteriori problemi a molte aziende europee, in particolare sul mercato più forte, quello della Germania. L’industria si aspetta misure politiche ragionevoli per modificare le condizioni quadro.

L’industria automobilistica, al terzo posto delle applicazioni in plastica in termini di volumi (8-10%), è attualmente particolarmente colpita. Il segmento, tecnologicamente sofisticato e relativamente costoso, si trovava in una situazione difficile già prima della pandemia, a partire del 2018, a causa del passaggio dai motori a combustione alla mobilità elettrica. Con il calo del potere d’acquisto dei consumatori e delle aziende dopo la pandemia, le vendite sono ora ampiamente al di sotto del previsto. La già onerosa trasformazione della produzione (mobilità elettrica, uso di materiali riciclati) rischia di fallire a causa della conseguente riduzione della liquidità.

Altri settori del mercato, come elettrico/elettronico, beni di consumo e medicale, vedranno probabilmente una ripresa una volta superata la crisi economica.

Superare le sfide più importanti

L’industria delle materie plastiche e della gomma sta affrontando le principali sfide del nostro tempo. È importante ricordarlo di tanto in tanto nella nostra difficile attività quotidiana: non è mai facile rimodellare strutture consolidate. Occorre superare ostacoli refrattari, soprattutto per quanto riguarda la burocrazia, riesaminare le convinzioni tradizionali, rivedere costantemente gli obiettivi e, se necessario, riadattarli. E questo in un dialogo globale tra regioni le cui posizioni di partenza e i prossimi passi sono spesso diversi e che, nonostante le molte somiglianze, sono sempre in competizione tra di loro.

Da qualche anno l’Europa ha deciso di cambiare strategia, poiché la sua precedente posizione competitiva nella concorrenza tra le regioni produttrici di materie plastiche si stava rivelando sempre più insostenibile. Tuttavia, esistono forti tradizioni industriali basate su una vasta esperienza che hanno prodotto ripetutamente innovazioni stimolanti, sia nella produzione di materiali sia nell’ingegneria meccanica o nella trasformazione, nell’applicazione e nel riciclo. È importante tornare alla forza del passato e non mancano segnali incoraggianti.

Per raggiungere gli obiettivi, bisogna riconoscere, indicare e attuare le correzioni di rotta a tutti i livelli e in tutte le regioni. Le scelte vanno basate su informazioni complete riguardanti le opzioni tecniche e organizzative disponibili e sull’inclusione di tutti i legittimi stakeholder. Comunque una cosa rimane chiara: senza le materie plastiche è semplicemente impossibile immaginare un futuro, visto il numero di persone che vivono oggi sul nostro pianeta e il modo in cui vivono.