Per sostenere la filiera e tutelarla dalla concorrenza asiatica servono politiche lungimiranti, così come un percorso realistico di transizione energetica, che tenga conto dell’innovazione alla luce delle sfide del mercato

di Marianna Capasso

Plastica e stampi sono due elementi complementari, collocabili all’interno dell’ecosistema produttivo in maniera trasversale. Non sono più visti come semplici componenti produttivi, ma appaiono come leve strategiche in grado di offrire innovazione, leggerezza, efficienza e sostenibilità, assecondando le richieste di mercato e allineandosi alle esigenze normative imposte da Bruxelles. Tutto ciò accade in diversi ambiti imprenditoriali, tra cui quello dell’automotive, un settore che vive un momento di forte crisi e che si lascia alle spalle un 2025 difficile. Dodici mesi pesanti, un annus horribilis, come lo ha definito Roberto Vavassori, presidente dell’Associazione Nazionale Filiera Industria Automobilistica (ANFIA), durante l’assemblea pubblica dello scorso 10 dicembre, nella sede romana di Confindustria.

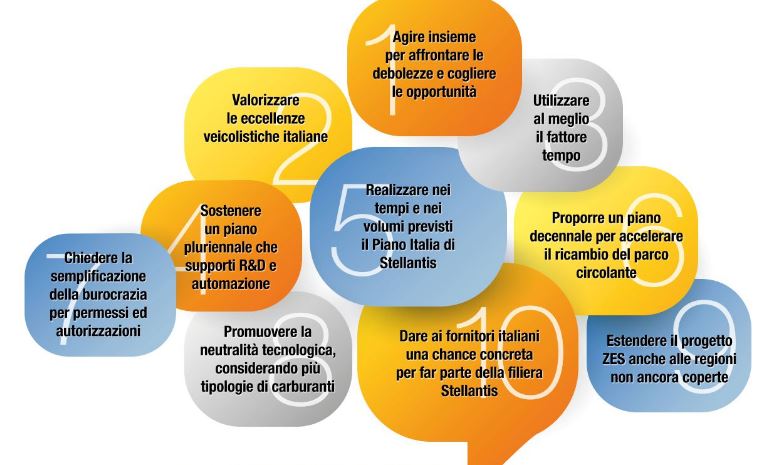

“Il futuro è adesso. L’automotive europeo come fattore essenziale di autonomia strategica”: è questo il titolo scelto per l’evento, che ha visto la partecipazione di esponenti del mondo industriale e associativo, ma anche degli stakeholder e dei rappresentanti delle istituzioni italiane ed europee. Tra prospettive di sviluppo e necessarie richieste di politiche industriali in grado di rafforzare la competitività del comparto, il messaggio che è arrivato è univoco: l’Europa deve agire, e velocemente, per difendere la competitività delle sue imprese. E serve una voce unica, che raccolga il grido di aiuto che arriva da più parti. Solo così si può sopravvivere alla concorrenza.

Le novità da Bruxelles e il caso Stellantis

Non ci sono dubbi sul fatto che il 2025, per l’automotive, sia stato un anno complesso, caratterizzato da conflittualità tra l’UE e le associazioni di settore. Ma non tutto è perduto: grazie alla preziosa unione di intenti, Anfia, Stellantis e il Governo hanno sviluppato una strategia nazionale finalizzata alla ripresa, favorita dalla recente decisione di Bruxelles. Il 16 dicembre 2025, infatti, la Commissione ha annunciato una revisione degli standard CO2 per auto e furgoni, in attesa dell’approvazione di Parlamento e Consiglio UE. L’obiettivo di riduzione delle emissioni è passato dal 100% al 90% entro il 2035, con l’ammissione di una quota limitata di veicoli endotermici o ibridi. La scelta è stata influenzata dalle pressioni di sette paesi (Bulgaria, Repubblica Ceca, Germania, Italia, Polonia, Slovacchia, Ungheria), alla luce dei crescenti rischi derivanti dalla contrazione produttiva dell’industria automobilistica.

Intanto il fronte italiano appare compatto e può contare su Stellantis e sul suo Piano Italia (vedi paragrafo seguente, ndr). Lo ha ricordato durante l’evento romano l’AD del gruppo automobilistico, Antonio Filosa, in collegamento da Seattle. L’esperienza a stelle e strisce del colosso offre una visione diversa delle cose e, perché no, insegna e suggerisce alternative. Filosa ha infatti raffigurato in modo chiaro la situazione americana. I dazi, ad esempio – che nell’ottica europea appaiono come il male assoluto – sono una delle leve che l’amministrazione Trump sta utilizzando per garantire investimenti industriali sul territorio. E non solo.

La Casa Bianca ha anche un’altra carta che, se giocata bene, garantisce il successo: quella delle regolamentazioni, partendo proprio dalle emissioni di CO2. Trump ha l’obiettivo di allineare il quadro regolatorio con la realtà americana. Vuole restituire al cittadino quella che definisce la “Freedom of Choice”, la libertà di scelta. Dunque, il pragmatismo d’oltreoceano premia lo sviluppo industriale, gli investimenti locali e offre alle imprenditorie interessanti traiettorie di crescita.

L’UE, allora, dovrebbe fare lo stesso: agire provando a equilibrare tre importanti variabili, ovvero l’ambiente, il lavoro e l’accessibilità del mercato. Bisogna ovviamente pensare alle finalità green, e Stellantis già lo fa, così come altre imprese europee, investendo in tecnologie progressivamente meno impattanti. Allo stesso tempo, va vagliato anche l’aspetto sociale, per preservare il lavoro, la filiera, le fabbriche e i fornitori, facendo leva sull’industria e sullo sviluppo del territorio. È poi necessario offrire al cliente una maggiore accessibilità ai prodotti, senza penalizzazioni, considerando che le regolamentazioni pesano sul costo del bene finale. E quelle sulle emissioni di CO2 un po’ più delle altre.

Il Piano Italia di Stellantis

Presentato nel 2024 e avviato nel 2025, il Piano Italia di Stellantis è un ambizioso programma industriale che prevede significativi investimenti finalizzati alla modernizzazione degli stabilimenti, per un efficace rilancio dell’automotive in Italia. Si basa su tre pilastri – elettrificazione, innovazione tecnologica e valorizzazione del “Made in Italy” – tutelando altresì l’occupazione, rafforzando il ruolo dell’Italia come hub strategico per l’innovazione e la produzione automobilistica europea.

Con queste premesse, nel 2025 (al netto di tutte le difficoltà per l’automotive) è stato possibile concretizzare effettivamente i promessi investimenti in tecnologie e nuovi modelli per un ammontare pari a 2 miliardi, mentre gli acquisti da fornitori italiani hanno raggiunto i 7 miliardi (superiori ai preventivati 6). Dunque, sebbene i volumi non siano apparsi soddisfacenti, la ripresa c’è stata, pur in maniera graduale.

Intanto a Melfi è partita la realizzazione della Jeep Compass e a Mirafiori quella della 500 ibrida. Sono stati assunti 400 nuovi dipendenti e 120 ingegneri. Di fronte a un lavoro di squadra, che punta sulla competitività dell’intero settore, il gruppo confida nelle nuove decisioni dell’UE, affinché le regolamentazioni fungano da traino per questo percorso di crescita, e non affossino i progressi frutto di un lavoro ormai biennale. Solo in questo modo sarà possibile incrementare la produzione nei prossimi anni, espandendo il volume delle vetture elettriche e ibride, per un 2026 di successo e un 2027 ancora migliore.

Un pericoloso bivio: declino o rilancio?

“Se si ferma l’auto si ferma l’industria europea, perché nell’auto vi è tutto quello che è necessario all’autonomia strategica dell’Unione”. Una frase semplice che racchiude il ruolo centrale del comparto automotive, cardine dell’ecosistema imprenditoriale in Italia come nell’intera regione geografica. Una frase pronunciata da Adolfo Urso, Ministro del MIMIT, durante l’assemblea pubblica di Anfia, dietro le cui parole si celano le preoccupazioni di un intero settore, in un momento delicato della storia economica, dove il tourbillon di situazioni geopolitiche aggrava il tutto.

Partiamo da un assunto: l’industria automobilistica è essenziale per l’autonomia strategica europea e richiede un’azione immediata per evitare il declino e promuovere la ripresa industriale. L’esempio degli States americani potrebbe esserci d’aiuto. L’amministrazione Trump ha scelto il principio della libertà per il Paese, da più punti di vista (scienza, tecnologia, imprenditorialità). Questo significa che cittadini hanno il diritto di scegliere quale veicolo utilizzare per raggiungere lo stesso obiettivo di sostenibilità ambientale, che va coniugata con la sostenibilità economica e quella sociale. Le tre versioni devono camminare di pari passo, mentre il consumatore decide autonomamente con responsabilità, consapevolezza e pragmatismo.

In Europa, invece, la situazione è molto diversa. E quale, allora, potrebbe essere la soluzione per uscire dall’impasse? Secondo il Ministro Urso servirebbe un’azione immediata per evitare il declino del comparto automotive. In primo luogo, sarebbe necessario smorzare alcune regole del Green Deal, rimuovendo così il totem ideologico fatto di “lacci, lacciuoli, vincoli”, che potrebbero portare al collasso della principale industria europea, con la sua dimensione occupazionale che può garantire il sistema sociale regionale. E, in tal senso, l’Italia è da anni un propulsore del cambiamento, chiedendo che vengano eliminate le regole troppo rigide che rischiano di danneggiare l’automotive. Parliamo di un settore attorno al quale ruotano le tecnologie più innovative, tra cui chip e AI, ma che è direttamente connesso anche con altri comparti dell’ecosistema imprenditoriale, tra cui siderurgia e plastica.

Negli ultimi anni l’Italia ha sollecitato, assieme ad altri paesi (tra cui la Germania), una correzione delle normative europee, tra cui la revisione dei regolamenti sulle emissioni CO2 e la modifica del sistema delle “super multe”. Sono principalmente tre le modifiche a cui si auspica: (1) la neutralità tecnologica (ovvero la libertà di usare più tipologie di tecnologie con il medesimo target ambientale); (2) l’armonizzazione della sostenibilità ambientale, economica e sociale; (3) la protezione dell’industria europea, per garantire benessere, crescita e indipendenza strategica. Intanto sono stati siglati documenti congiunti presentati a Bruxelles, mentre la Commissione dovrà decidere quale direzione del bivio scegliere: da un lato c’è il declino industriale e dall’altro il rilancio. Ma le previsioni, dopo il 16 dicembre 2025, appaiono positive.

Per la ripresa serve flessibilità

L’automotive è essenziale per l’autonomia strategica dell’Unione, nella buona e nella cattiva sorte. Ma come si fa a ridare all’industria automobilistica del vecchio Continente il ruolo che merita, ovvero quello da protagonista? Attraverso la “competitività”. È comune l’idea di dover tornare competitivi per offrire al mercato prodotti che esso stesso reclama. Per quanto possa essere importante continuare a perseguire l’obiettivo europeo di decarbonizzazione, è altresì vitale tutelare la filiera e il lavoro del più strategico tra i settori, in Europa.

Il mercato deve tornare a crescere, perché è l’unico (a livello globale) a non aver ancora recuperato i valori pre-Covid; valori che, addirittura, appaiono in continua discesa. Se prima la produzione si attestava attorno ai 20 milioni di vetture annue, oggi siamo a 17 milioni, con una flessione ancora preoccupante per i veicoli commerciali (-15% nel 2025). L’UE, allora, dovrebbe ascoltare le richieste dell’ecosistema industriale, partendo proprio dalle necessità emerse sui veicoli commerciali, con una maggiore flessibilità (di almeno 5 anni), in relazione ai target di riduzione delle emissioni.

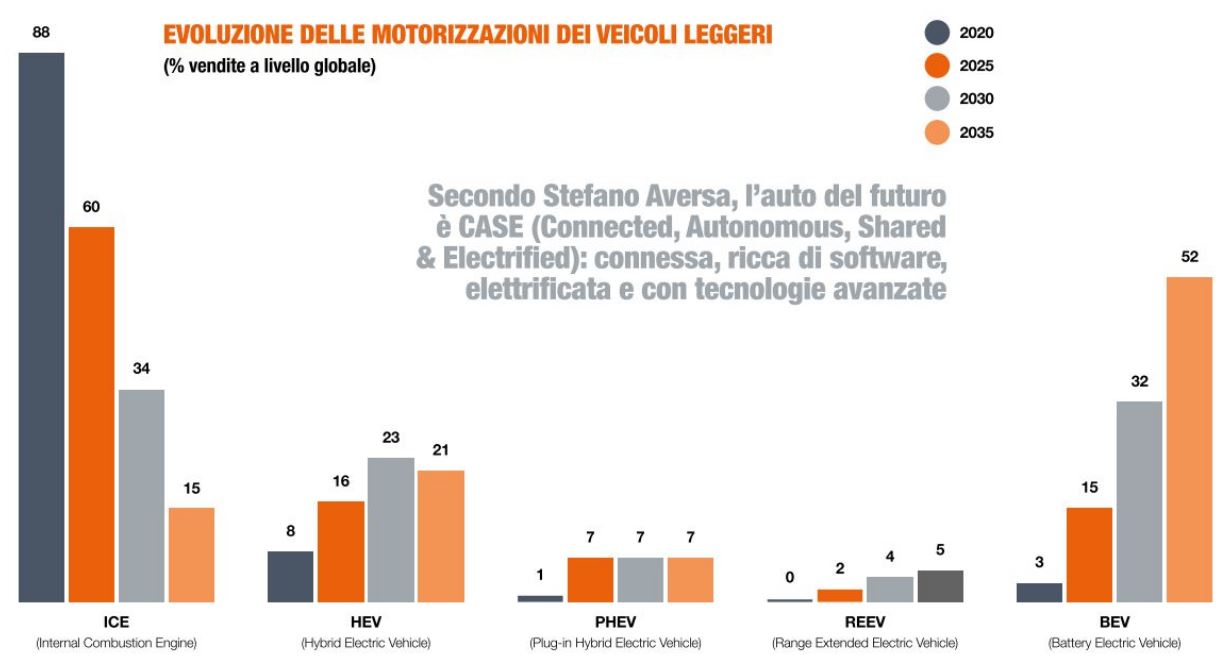

Sarebbe poi auspicabile la neutralità tecnologica. Le politiche europee dovrebbero permettere l’uso di una varietà di tecnologie per la riduzione delle emissioni. Basta con il miope e inderogabile ricorso solo ai veicoli elettrici a batteria (BEV, Battery Electric Vehicle). Esistono anche soluzioni ibride (HEV, Hybrid Electric Vehicle) e altre alternative tecnologiche. Fari puntati anche sulle piccole vetture, sia ibride che elettriche. Queste hanno ovviamente un’impronta ambientale più efficiente rispetto alle grandi e, dunque, vanno premiate. Pensiamo, ad esempio, a un sistema di super crediti, che potrebbe rientrare nella revisione del Regolamento CO2.

Infine, sarebbe necessario lavorare per il rinnovo del parco auto circolante. Sulle strade europee viaggiano 256 milioni di vetture, di cui 150 milioni hanno più di 10 anni e ovviamente inquinano maggiormente rispetto alle nuove, indipendentemente dalla moto propulsione. Se non si agisce in fretta si rischia di bloccare il turnover degli acquisti, danneggiando l’ambiente e andando contro le logiche green volute dall’UE.

La rigidità, nemica della competitività

C’è poi un altro aspetto rilevante da considerare. L’autonomia strategica non è un concetto a sé stante. L’automotive non è un’isola solitaria, ma vanta una marea di connessioni con filiere upstream e downstream. Una di queste è il comparto dei metalli che, però, subisce il peso di due diverse ma connesse politiche europee, ovvero il CBAM (Carbon Border Adjustment Mechanism) e l’ETS (Emissions Trading System), con un forte impatto per l’intera industria manifatturiera. Lo ha ricordato il presidente di Federacciai, Antonio Gozzi, partendo da una riflessione che nasce dalla lettura della National Security Strategy americana: il documento che mette al centro la reindustrializzazione come pilastro strategico. Un concetto che sembra lontano dagli interessi dell’UE, secondo l’imprenditore.

La centralità dell’industria a stelle e strisce vale la sicurezza economica e sociale, secondo le volontà dell’amministrazione Trump. E dovrebbero capirlo anche a Bruxelles, perché “senza industria non c’è Europa”: è dalle industrie che più di cinquanta anni fa è nata l’Unione di oggi. Ma forse è passato troppo tempo e “l’elite tecnocratica” è stata distratta da temi eterei quali il Green Deal and friends, sacrificando così la produttività a favore di una decarbonizzazione estremista e ideologica, senza una valida analisi costi-benefici. Parole severe, quelle di Gozzi, ma profondamente sentite, a tratti simili alla disperazione di un naufragio annunciato, quando all’orizzonte si scorgono nubi sempre più scure.

È davvero necessaria tanta rigidità normativa, a Bruxelles? I dati ambientali non sono così gravi da dover imporre una stretta eccessiva come quella in programma: l’Europa è responsabile di meno del 7% delle emissioni globali di CO2, e la chiusura dell’industria europea non avrebbe alcun impatto sul clima globale.

Intanto, nonostante l’apertura e la rimodulazione del target 2035, la Commissione continua a sostenere che vada tutto bene, senza considerare l’impatto economico e sociale delle sue scelte in materia. La situazione appare allora drammatica: se l’UE non correi ai ripari, sostenendo la sua industria, la manifattura rischia di scomparire entro cinque anni. È dunque il momento di reagire e, soprattutto, agire. Gli industriali devono scendere in campo con determinazione, per evitare il collasso, in una difesa senza precedenti a favore del “Made in Europe”. Sembrerebbe questa l’unica strada per riconquistare la competitività e garantire un futuro a lavoratori e imprese.

CBAM ed ETS, un freno alla crescita?

Le regole europee CBAM ed ETS sono due strumenti chiave della politica climatica dell’UE, per ridurre le emissioni di gas serra e promuovere la decarbonizzazione dell’industria.

L’Emissions Trading System (ETS) è il sistema europeo di scambio di quote di emissione: le aziende acquistano un numero di quote limitato (cap), per poter emettere gas serra. A conti fatti, quindi, è più conveniente adottare tecnologie pulite piuttosto che spendere soldi per il cap? Probabile.

Il Carbon Border Adjustment Mechanism (CBAM) – entrato pienamente in vigore il 1° gennaio 2026 – è invece una sorta di tassa sul carbonio applicata ai prodotti importati nell’UE e provenienti da paesi con regole climatiche meno severe. In questo modo si garantisce una concorrenza equa tra le aziende europee e quelle di paesi terzi. Anche questo meccanismo, però, appare come un freno alla crescita, sebbene abbia nobili finalità.

Analizzando però i dati, i risultati delle due politiche europee lasciano qualche dubbio. Con l’ETS, dal 2019 al 2025 sono stati sacrificati oltre 1,2 milioni di posti di lavoro, nel comparto siderurgico e automotive. E, allo stesso tempo, è schizzato alle stelle il costo dell’energia, perché le quote di CO2 vengono comprate anche dalle centrali a gas e ribaltate sui consumatori. Si potrebbe pensare di sospendere l’ETS sui turbogas: in questo modo il prezzo dell’energia potrebbe calare di 25-30 euro al MW/h, ma la scelta si scontra con il cosiddetto “dogma ideologico” e con il mercato delle speculazioni finanziarie.

Per il CBAM il discorso è un po’ diverso. Senza più quote gratuite di CO2 gli altiforni avranno vita breve, con un danno anche per la produzione di acciaio utilizzato nelle carrozzerie auto, per le quali si usa il profondo stampaggio. La siderurgia italiana, già tra le più decarbonizzate al mondo – con l’85% delle produzioni di acciaio da forno elettrico – pagherebbe allora un prezzo altissimo, costringendo l’automotive europeo a comprare dai concorrenti asiatici. E addio alla competitività europea.

I dati di mercato

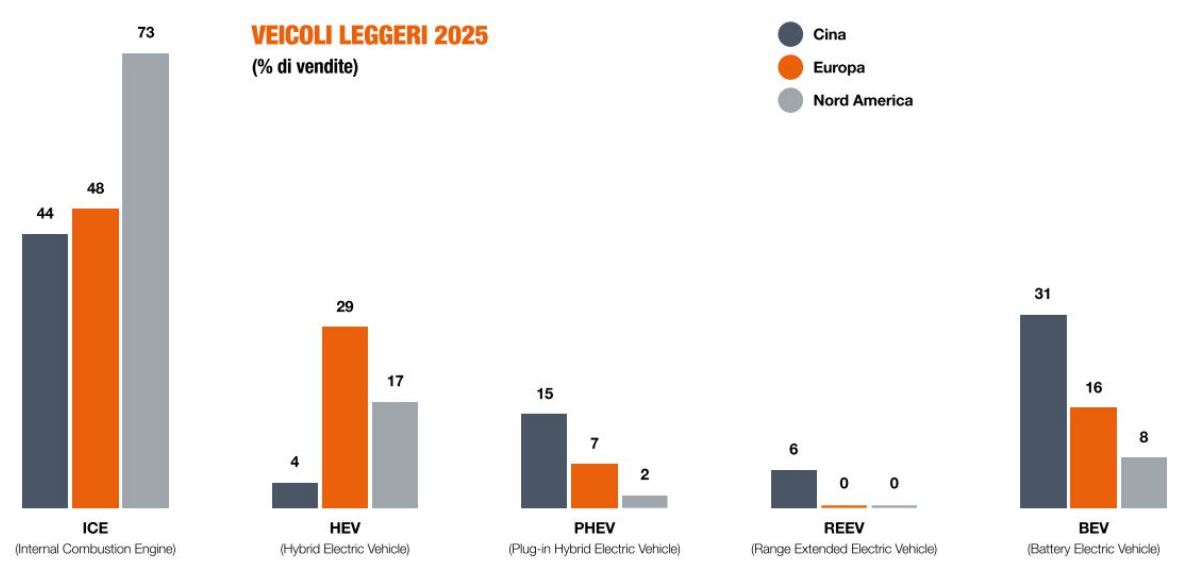

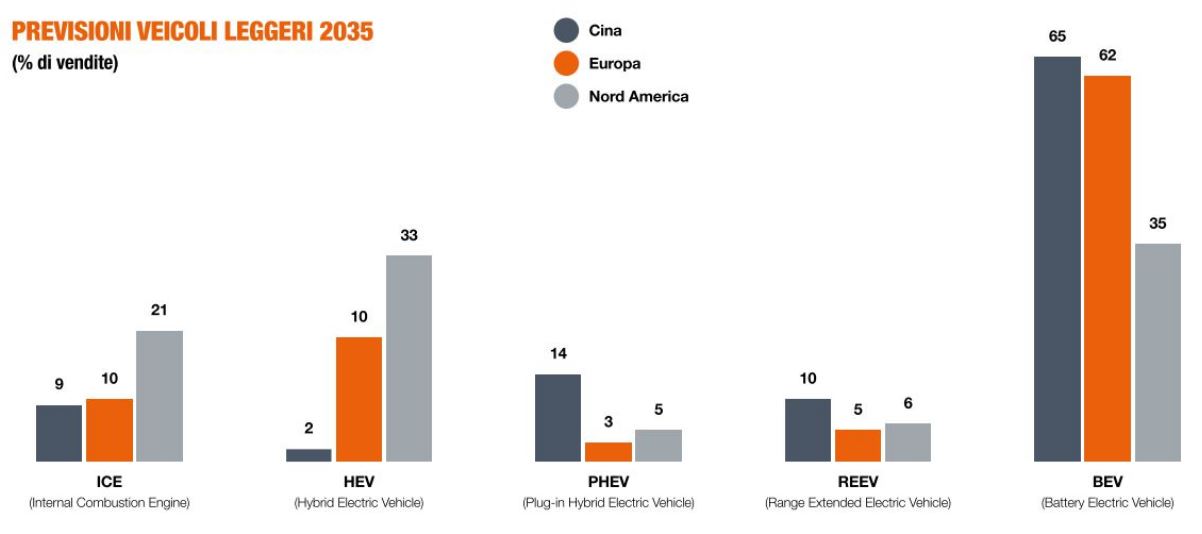

Da un lato la Cina, con la sua strategia industriale aggressiva, dall’altro gli USA, con il proprio protezionismo. Nel mezzo un’UE che non si è mai, veramente, messa in gioco, rimanendo a fare da arbitro ai due giganti (Est e Ovest), senza quindi correre il rischio di vincere. Con la sua lentezza, stridente rispetto alla velocità di reazione degli altri paesi, soprattutto asiatici, l’Europa mette a dura prova l’industria, perdendo anno dopo anno tasselli strategici. Non si tratta solo di parole, ma sono previsioni che derivano dai dati presentati in assemblea da Stefano Aversa, vicepresidente e presidente EMEA di AlixPartners.

Il mercato delle auto e dei veicoli commerciali leggeri ha mostrato una lenta ripresa post Covid, a livello globale, con una crescita dell’1% nel 2025, trainata dalla Cina, protagonista anche del prossimo quinquennio, assieme al Nord America.

E l’Europa? Rimarrà in stagnazione e non recupererà la contrazione dei volumi, pari al 20% nel biennio 2019/2020. Parliamo di un mercato saturo, dove per ogni mille abitanti ci sono 571 vetture (con l’Italia a quota 600/1000), con una popolazione che invecchia, mentre i prezzi delle automobili crescono troppo velocemente.

Intanto si fanno sempre più spazio i marchi cinesi, che entro cinque anni potrebbero raggiungere il 13% del totale di mercato UE, sfruttando le logiche d’ingresso permissive. D’altra parte, parlando di beni e dazi, Mario Draghi lo aveva detto il 18 febbraio 2025, in audizione al Parlamento europeo: tutto il Made in China che non potrà dirigersi verso il mercato statunitense rischierà di collocarsi in Europa.

Ma qui si va oltre: parliamo di produzione tout court, con insediamenti importanti in Ungheria, Turchia, Spagna, Germania, UK e Polonia. Oltre ogni immaginazione. E mentre l’amministrazione americana spinge per il ritorno delle produzioni negli States, usando l’arma dei dazi e degli incentivi – con una svalutazione del dollaro che rende il mercato americano più competitivo – l’UE combatte contro sé stessa (contro le sue imprese), in una serrata campagna che mette al rogo il motore a combustione interna, puntando tutto sull’elettrificazione.

Cosa ci riserva allora il futuro? Uno scenario incerto, fortemente dipendente dalla capacità di organizzare i prodotti di successo. Ma poi, alla fine, “il futuro è adesso”. Ed è frutto delle scelte di oggi: bisogna agire con coraggio, competenza e unità, raccogliendo le cicatrici del passato per costruire un domani più resiliente e produttivo.

(Articolo tratto dalla rivista Plastix di febbraio 2026)