In linea con i preconsuntivi diffusi sul finire d’anno, il Centro Studi di Amaplast (l’associazione nazionale di categoria aderente a Confindustria) stima che l’industria italiana di macchine, attrezzature e stampi per plastica e gomma abbia chiuso il 2025 con un calo della produzione nell’ordine dei cinque punti percentuali e un valore di 4,4 miliardi di euro. Si tratta di una frenata piuttosto importane rispetto a un anno, il 2024, archiviato a sua volta con un rallentamento contenuto, a differenza, per esempio, dei diretti concorrenti tedeschi, che avevano invece già iniziato a registrare una forte contrazione di ordini, vendite ed export.

Anche le esportazioni italiane di settore, a cui sono destinati tre quarti della produzione, hanno registrato una flessione del 5%, superando appena la soglia dei 3,4 miliardi.

A fronte della debolezza delle vendite all’estero, le importazioni di tecnologia hanno registrato un balzo di quasi ventiquattro punti percentuali rispetto al 2024, a conferma di una domanda interna piuttosto vivace, evidentemente riconducibile anche all’effetto degli incentivi messi in campo dai Piani 4.0 e 5.0, nonostante le difficoltà di accesso e i ritardi nell’emanazione dei vari decreti attuativi. Si tratta peraltro di criticità che si stanno presentando anche in questo inizio 2026, nell’implementazione delle misure relative al nuovo “iper ammortamento” degli investimenti in beni strumentali fino a settembre 2028.

Alla luce di tale dinamica, il saldo della bilancia commerciale si riduce notevolmente: dopo il record di 2,65 miliardi raggiunto nel 2024, si contrae a 2,24 miliardi.

La situazione dell’industria europea di settore

Nel corso del 2025, il contesto internazionale è stato innanzitutto caratterizzato dalle incertezze causate dai dazi statunitensi che, al di là della componente “reciproca”, colpiscono i contenuti di acciaio e/o alluminio anche di alcune tipologie di attrezzature per plastica e gomma.

La situazione si è aggravata con il progressivo deprezzamento del dollaro sull’euro e con il più recente e preoccupante conflitto in Medio Oriente. Quest’ultimo ha innescato una crisi energetica che ha iniziato a colpire duramente l’industria trasformatrice europea, con un incremento dei prezzi di gas, petrolio e materie prime plastiche, nonché con una grande incertezza circa la disponibilità dei materiali.

Uno scenario che genera preoccupazione nei costruttori italiani di settore, con molteplici fattori che rischiano di compromettere la propensione all’investimento del mercato domestico, inteso sia come Italia sia come Europa, quadrante verso cui è storicamente destinata la quota preponderante dell’export e che si trova inoltre a fare i conti con il peso del nuovo Regolamento sugli imballaggi e i rifiuti di imballaggi (PPWR).

Non a caso, le vendite alla Germania, da sempre primo partner commerciale dell’Italia, calano per il secondo anno consecutivo. Del resto, la filiera tedesca di gomma e plastica ha archiviato un 2025 in rosso su tutti i fronti, in base alle stime delle diverse associazioni di categoria: -4% la produzione di polimeri, -2% il volume di manufatti in plastica trasformati, -6% quello di articoli in gomma, -5% il fatturato dei costruttori di macchinari.

In diminuzione anche le forniture ai trasformatori francesi, altra importante destinazione comunitaria. Tali trend negativi sono stati fortunatamente compensati dalle maggiori consegne realizzate in Spagna, Polonia e Romania, restando nell’ambito dei primi dieci mercati di sbocco.

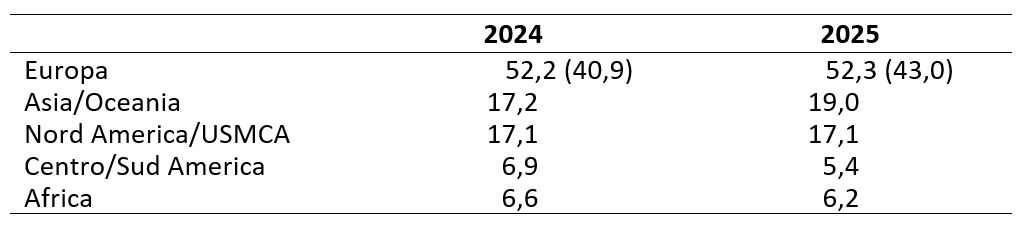

Focus su America ed Estremo Oriente

e stampi per materie plastiche e gomma (migliaia di euro – ordinamento 2025)

Le citate criticità del mercato americano non hanno invece causato, almeno fino al dicembre scorso, il temuto crollo delle forniture di macchine Made in Italy, il cui flusso è invece aumentato di quasi nove punti percentuali. È pur sempre vero che la produzione locale soddisfa una quota limitata della domanda e i trasformatori statunitensi hanno così continuato a rivolgersi anche ai costruttori italiani per i loro acquisti di tecnologia avanzata.

Prosegue a ritmo sostenuto l’incremento delle vendite in Cina ma, soprattutto, quelle all’India, più che triplicate nell’ultimo decennio: la crescente spinta fornita dal programma Make in India ha generato una forte accelerazione della domanda da parte della manifattura locale, che ha necessità di dotarsi di impianti di sempre maggiore livello qualitativo. Si tratta quindi di un mercato dalle notevoli potenzialità, ancora in gran parte da cogliere, anche grazie all’accordo di libero scambio recentemente firmato.

Altri due paesi di rilievo, che negli ultimi anni sono rientrati nella “top ten” delle destinazioni export, hanno invece riservato risultati deludenti per i costruttori italiani: le forniture alla Turchia sono crollate di un terzo, interrompendo un quinquennio di crescita sostenuta, e quelle al Brasile hanno registrato un ancora più negativo -45%, che però segue un picco “anomalo” registrato nel 2024 e riporta quindi i valori nella media del periodo precedente. Nel caso del Paese sudamericano è naturalmente auspicabile l’entrata in vigore del trattato UE-Mercosur, che potrebbe fornire nuovi impulsi ai commerci di settore.

Sintesi e previsioni

Nel complesso, dal punto di vista merceologico, l’export si è dimostrato poco brillante o in calo per la maggior parte delle tipologie di macchinari di maggior peso sul totale, a partire dagli estrusori (da quasi 400 a 350 milioni di euro), dalle macchine per soffiaggio (da 212 a 198 milioni), dalle flessografiche (da 181 a 164 milioni) e dagli stampi (da 752 a 721 milioni), con le macchine a iniezione che hanno invece fatto registrare una lieve crescita da 194 a 199 milioni.

In un contesto così complesso, anche le sole aziende associate ad Amaplast hanno archiviato il 2025 con una flessione del fatturato nell’ordine dei cinque punti percentuali, pur mantenendo pressoché stabile (+0,5%) la forza lavoro. Più nel dettaglio, il 54% delle imprese ha chiuso l’anno con un calo delle vendite.

Più difficile che mai azzardare previsioni per i mesi a venire: troppe le incognite che si susseguono e si sovrappongono a livello internazionale, aggravando il clima d’incertezza in cui le aziende si trovano a operare, con molti dei mercati storici di destinazione che presentano difficoltà di accesso.

Un’opportunità di confronto e aggiornamento per gli operatori internazionali del settore plastica e gomma potrà essere l’appuntamento con Plast 2026 (Milano, 9-12 giugno), organizzata da Promaplast, società di gestione di Amaplast. Mentre si completa via via la proposta espositiva – tra l’altro con oltre 160 nuovi partecipanti rispetto all’edizione precedente, di cui il 30% rappresentato da aziende straniere – è ben avviata l’organizzazione delle attività collaterali e dell’incoming di centinaia di buyer qualificati, anche in collaborazione con Agenzia ICE e con le principali associazioni di settore all’estero.