La capacità di stimare accuratamente i costi di produzione di componenti stampati a iniezione è fondamentale per identificare opportunità di risparmio sin dalla progettazione

di Giovanni Lucchetta, Università di Padova

Stimare in modo dettagliato i costi di produzione dei componenti stampati a iniezione consente di mantenere la competitività fissando prezzi adeguati senza compromettere i margini, fattore cruciale in mercati altamente concorrenziali. Permette una solida pianificazione finanziaria, gestendo efficacemente il flusso di cassa e pianificando investimenti futuri. È utile nelle decisioni di make-or-buy, determinando se produrre internamente o acquistare da fornitori.

Inoltre, una stima anticipata dei costi in fase di progettazione permette di ottimizzare il design del componente applicando il Design for Manufacturing (DFM). Infine, fornisce una base solida per negoziazioni con clienti, giustificando prezzi e discutendo modifiche con chiara comprensione delle implicazioni economiche.

Preventivazione parametrica

Esistono tre approcci principali per stimare i costi di produzione di componenti stampati a iniezione. Il primo, basato sull’esperienza, è rapido ma impreciso. Il secondo si basa sul confronto con componenti simili, offrendo una buona approssimazione ma trascurando le peculiarità del nuovo componente.

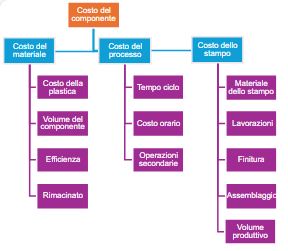

Il terzo approccio, chiamato parametrico, utilizza modelli matematici che correlano il costo alle caratteristiche del pezzo (vedi figura 1). Questo approccio quantitativo offre stime più precise, permette di identificare opportunità di risparmio in fase di progettazione (DFM) e consente ai progettisti di ottimizzare geometrie, spessori e materiali per ridurre i costi senza compromettere la funzionalità o la qualità.

Il metodo parametrico opera una prima distinzione dei costi totali di produzione in costi fissi e costi variabili. I costi fissi rimangono costanti indipendentemente dal volume di produzione, mentre i costi variabili variano in base al numero di pezzi prodotti.

I costi di materiale e processo sono considerati costi variabili poiché aumentano proporzionalmente al numero di pezzi prodotti. Quando si considera il costo unitario, ovvero il costo per singolo pezzo, questi costi variabili assumono un valore costante, indipendente dal volume produttivo totale. Ad esempio, se il costo del materiale per produrre un singolo componente è di 0,50 euro e il costo di processo è di 0,20 euro, il costo variabile unitario sarà di 0,70 euro indipendentemente dal fatto che si producano 1000 o 100 mila pezzi. Questo perché i costi di materiale e processo vengono replicati per ogni singolo pezzo prodotto.

Distinzione tra costi fissi e costi variabili

Il costo dello stampo, d’altra parte, è un costo fisso. Indipendentemente dal volume produttivo, il costo totale dello stampo rimarrà lo stesso. Tuttavia, quando si considera il costo unitario, ovvero il costo dello stampo attribuibile a ciascun singolo pezzo, questo valore dipenderà dal volume produttivo totale. Supponiamo che il costo totale dello stampo sia di 100 mila euro. Se si producono 10 mila pezzi, il costo unitario dello stampo sarà di 10 euro per pezzo (100.000 euro / 10.000 pezzi). Tuttavia, se si producono 100 mila pezzi, il costo unitario dello stampo scenderà a 1 euro per pezzo (100.000 euro / 100.000 pezzi). Questo perché il costo fisso dello stampo viene “ammortizzato” su un numero maggiore di pezzi prodotti. Più alto è il volume produttivo, più basso sarà il costo unitario dello stampo.

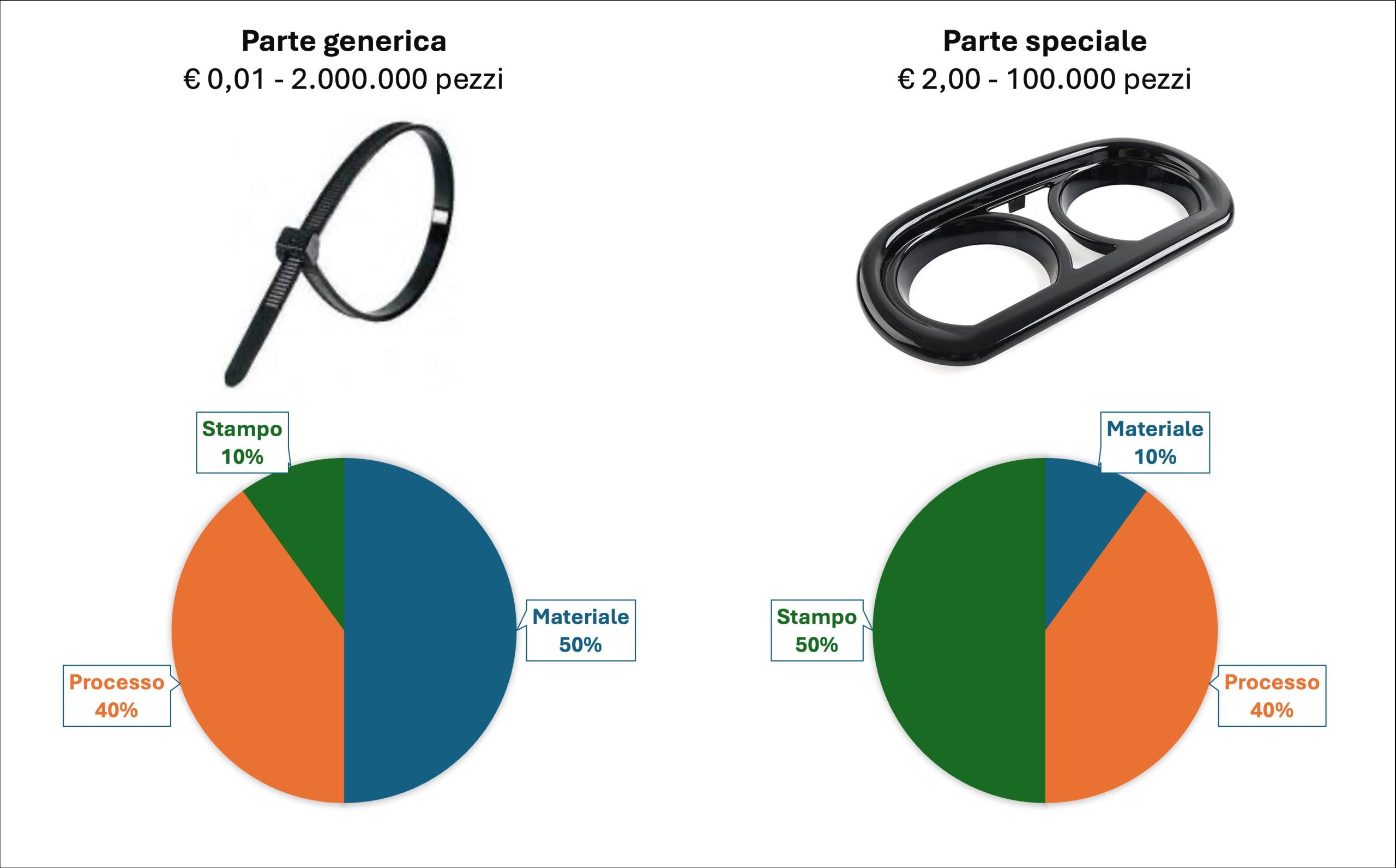

La distinzione tra costi fissi e variabili, totali e unitari, è rilevante nella distinzione tra componenti generici e speciali (figura 2). I componenti generici sono prodotti in volumi molto elevati, spesso milioni di pezzi. In questi casi, il costo del materiale è predominante, mentre il costo dello stampo, pur significativo, viene ammortizzato su un numero elevatissimo di pezzi, riducendone l’incidenza sul costo unitario finale.

Al contrario, per i componenti speciali a basso volume produttivo (es.: 100 mila pezzi), il costo dello stampo diventa la voce principale, poiché ammortizzato su un numero inferiore di pezzi. I costi di materiale e processo rimangono rilevanti, ma inferiori al costo dello stampo. Pertanto, per i componenti generici l’attenzione è sulla riduzione dei costi variabili sfruttando economie di volume, mentre per i componenti speciali l’ottimizzazione si concentra sul costo fisso dello stampo, predominante a bassi volumi.

Costi variabili: il materiale

Il costo del materiale per un componente stampato a iniezione dipende dal volume del pezzo, dalla densità del materiale e dai costi di acquisto del polimero base e di eventuali masterbatch. È la componente del costo totale che si può calcolare con maggior accuratezza utilizzando la seguente formula (equazione 1):

Dove Vparte è il volume del pezzo stampato, ricavato dal modello 3D realizzato in fase di progettazione, ρpolimero è la densità del polimero ricavata dalla sua scheda tecnica, kpolimero è il costo del polimero per unità di peso e fscarto è la proporzione totale di materiale consumato, includendo avviamenti, difetti e scarti associati al sistema di alimentazione.

A parità di volume, risulta più conveniente utilizzare un polimero con densità inferiore, in quanto richiede una minor massa di materiale e quindi un costo più basso. Per esempio, un componente da 250 cm3 peserà 255 g se realizzato in ABS (densità 1,02 g/cm3), ma 350 g se in PVC rigido (densità 1,40 g/cm3), con un incremento del 37% nel fabbisogno di materiale nonostante il medesimo ingombro. Il fattore di scarto varia da un 1% per sistemi a canali caldi e grandi lotti produttivi a un improbabile 25% per canali freddi senza possibilità di riciclo della materozza.

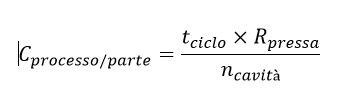

Costi di processo e della pressa

Il costo unitario di processo dipende principalmente dal tempo di ciclo, dal costo orario della pressa utilizzata e dal numero di cavità presenti nello stampo (equazione 2):

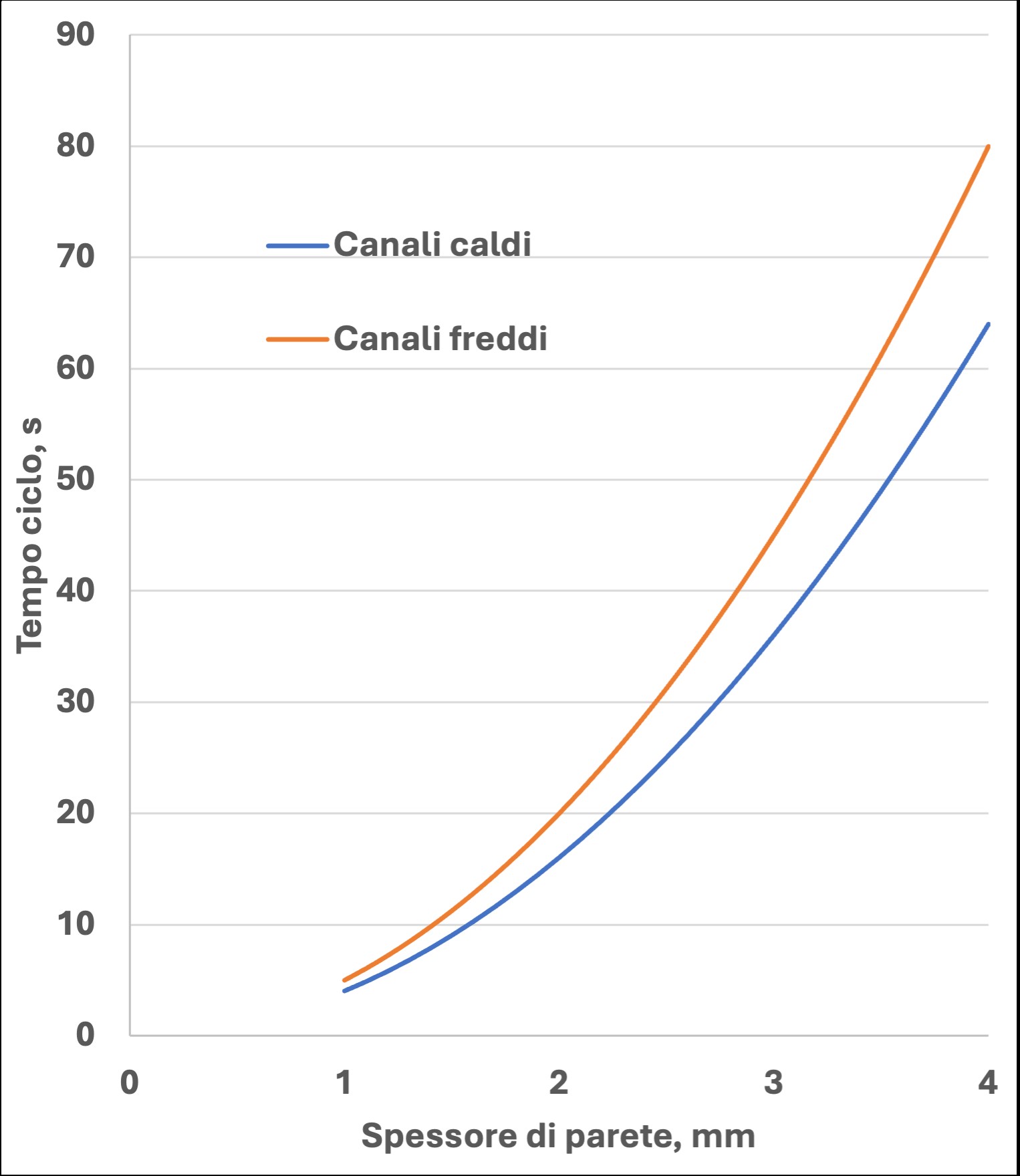

Come si può osservare in figura 3, il tempo di ciclo è strettamente legato allo spessore di parete del componente attraverso una relazione quadratica.

Maggiore è lo spessore, più lentamente il calore viene dissipato durante il raffreddamento. È quindi fondamentale ridurre il più possibile lo spessore di parete in fase di progettazione per minimizzare il costo di processo.

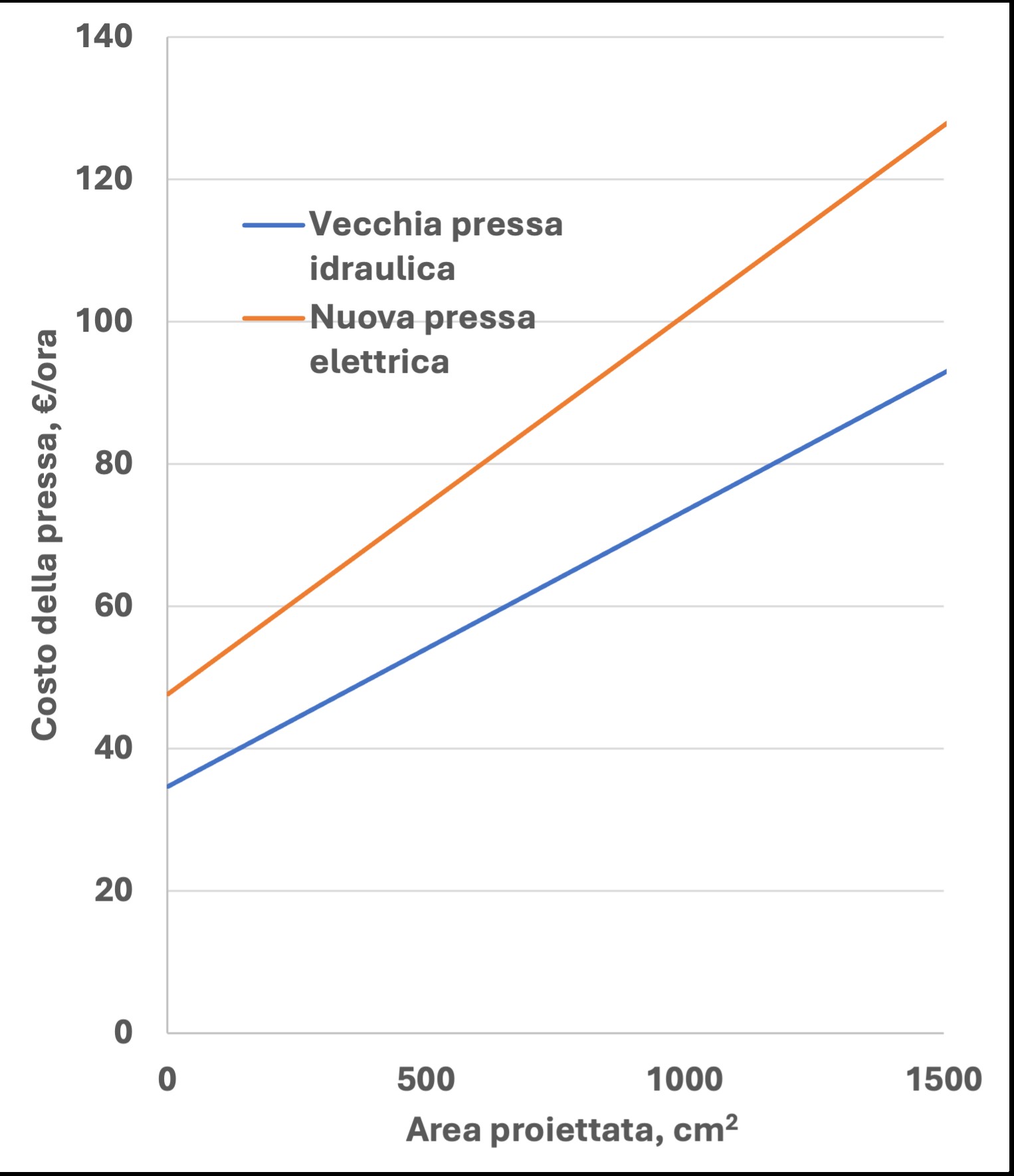

Il costo orario della pressa è invece legato in modo lineare all’area proiettata dal componente sul piano di apertura dello stampo (figura 4). La forza di chiusura dipende infatti dall’area proiettata moltiplicata per la pressione d’iniezione. Componenti di maggiori dimensioni richiedono presse con forze di chiusura superiori e quindi costi orari più elevati.

L’impiego di un sistema a canali caldi anziché freddi permette di ridurre notevolmente i tempi di ciclo grazie all’assenza delle fasi di raffreddamento e rimozione delle materozze. Questo si traduce in costi unitari di processo inferiori.

Infine, il costo orario effettivo dipende anche dall’ammortamento della pressa. Presse già ammortizzate avranno costi orari più bassi rispetto a presse nuove, per le quali va conteggiato l’ammortamento sul costo d’acquisto.

Costi fissi: lo stampo

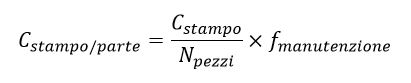

Il costo unitario (per singola parte) dello stampo si calcola dividendo il costo totale d’acquisto dello stampo per il numero totale di parti che lo stesso stampo contribuirà a produrre durante la sua vita utile (equazione 3):

Il costo unitario dello stampo aumenta annualmente di circa il 10% a causa dei costi di manutenzione necessari per mantenerlo in condizioni operative ottimali.

Il numero totale di parti che saranno prodotte con uno specifico stampo durante la sua vita utile è un dato fondamentale per calcolare il costo unitario dello stampo. Questa stima deve basarsi sulle previsioni di vendita del componente per gli anni di produzione previsti. Errori nelle previsioni di vendita si traducono direttamente in errori nella stima del costo unitario dello stampo.

Il costo totale d’acquisto dello stampo stesso è invece molto complesso da stimare in modo accurato.

Questo dipende da numerosi fattori quali, ad esempio, il costo e le dimensioni dei componenti normalizzati, i costi e i tempi delle diverse lavorazioni meccaniche e i costi delle finiture superficiali.

Tali informazioni sono solitamente note con precisione solo ai costruttori di stampi. La trattazione del metodo di stima dettagliata del costo di uno stampo richiederebbe un’analisi troppo estesa per essere trattata in questo articolo introduttivo.

Per una stima preliminare del costo dello stampo, si consiglia quindi di fare riferimento ai preventivi forniti dagli stessi stampisti sulla base delle specifiche geometriche e produttive richieste.

Costi unitari di materiale, processo e stampo

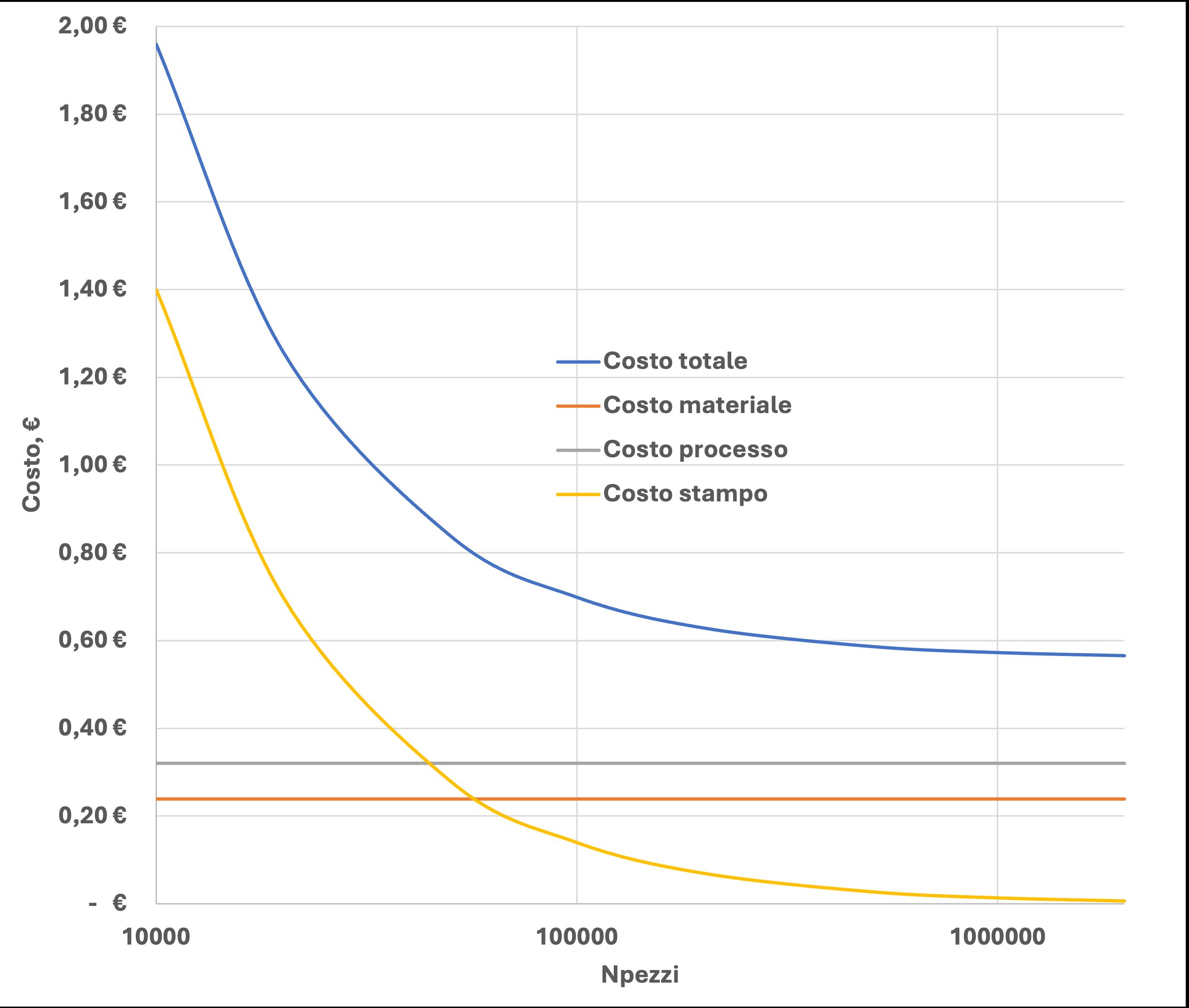

Servendoci dei valori del caso di studio di un piccolo componente, riportati in figura 5, descriviamo l’andamento dei costi unitari del materiale, del processo e dello stampo in funzione del numero di parti prodotte. Il costo unitario del materiale è rappresentato da una retta orizzontale costante, in quanto ogni componente contiene sempre lo stesso quantitativo di materiale.

Il costo unitario di processo è anch’esso rappresentato da una retta orizzontale costante, poiché i costi di processo (tempo ciclo, costo orario pressa ecc.) non dipendono dal volume produttivo totale.

Il costo unitario dello stampo, invece, è rappresentato da un ramo di iperbole equilatera decrescente, che tende asintoticamente all’asse delle ascisse. Questo andamento riflette il fatto che il costo fisso dello stampo viene “ammortizzato” su un numero crescente di parti prodotte. Più alto è il volume produttivo, più basso sarà il costo unitario dello stampo attribuibile a ciascuna singola parte.

Sommando i tre costi otteniamo una curva con andamento iperbolico che tende asintoticamente a un valore costante pari alla somma dei costi unitari di materiale e processo. Come si può osservare dal grafico, il costo unitario dello stampo incide in modo significativo sul costo totale solo per bassi volumi produttivi. Man mano che il volume produttivo aumenta, l’incidenza del costo dello stampo diminuisce rapidamente. Pertanto, un eventuale errore nella stima del costo dello stampo avrà un impatto molto maggiore sui costi totali per bassi volumi produttivi rispetto a volumi elevati. Per alti volumi, possiamo quindi accettare una stima approssimativa del costo dello stampo, in quanto il suo impatto sul costo finale sarà comunque limitato.

Costi unitari in funzione del numero di cavità stampo

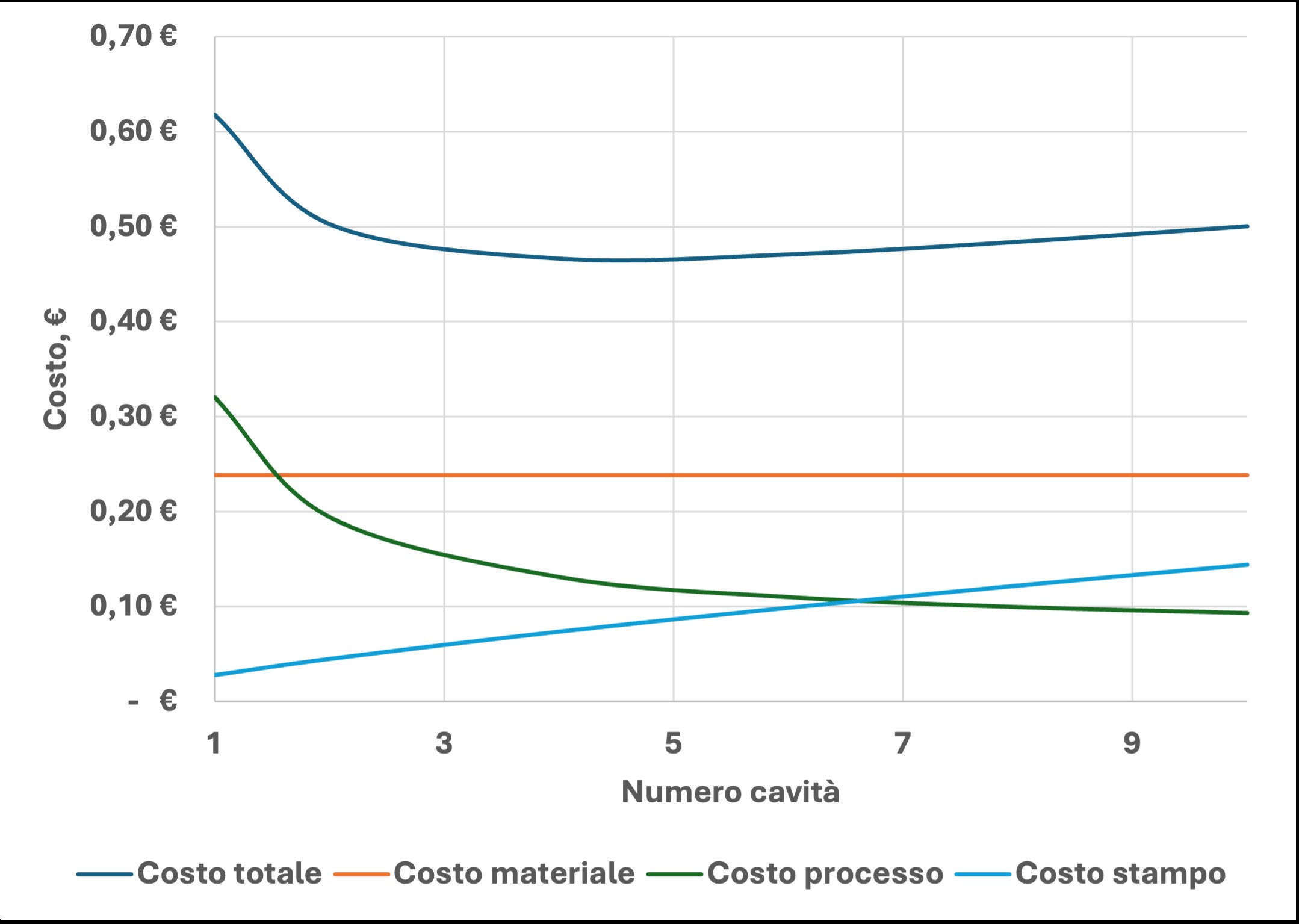

Analizziamo ora l’andamento dei costi unitari in funzione del numero di cavità stampo, servendoci del grafico di figura 6. Il costo del materiale per parte rimane costante indipendentemente dal numero di cavità, in quanto la quantità di materiale richiesta per produrre un singolo pezzo non cambia.

Il costo di processo per parte, invece, diminuisce all’aumentare del numero di cavità. Un maggiore numero di cavità significa infatti produrre più pezzi per ogni ciclo di stampaggio, riducendo il costo di processo attribuibile a ciascun pezzo.

Il costo dello stampo per parte, al contrario, cresce linearmente all’aumentare del numero di cavità. Questo perché uno stampo con più cavità richiede dimensioni e complessità maggiori, con conseguente aumento del costo di produzione dello stesso.

Sommando questi tre contributi di costo, otteniamo una curva simile a una parabola, che presenta un punto di minimo per un determinato valore ottimale del numero di cavità. Questo numero ottimale rappresenta il giusto compromesso tra il costo di processo, che beneficia di cavità multiple, e il costo dello stampo, che invece aumenta con il numero di cavità.

È importante notare che il numero ottimale di cavità dipende anche dal volume produttivo previsto e dalla dimensione del componente. Per bassi volumi, il costo dello stampo avrà un’incidenza maggiore, spingendo verso un numero di cavità inferiore. Per alti volumi invece, il costo di processo diventerà predominante, favorendo un maggior numero di cavità per sfruttare le economie di scala. Componenti di piccole dimensioni tendono a far spostare l’ottimo verso numeri di cavità elevati. Viceversa, è conveniente adottare stampi con poche cavità o cavità singola quando le dimensioni del componente sono importanti.

(Articolo tratto dalla rivista Plastix di settembre 2025)